capitalizzazione semplice

capitalizzazione semplice

capitalizzazione semplice operazione finanziaria nella quale l’interesse I è proporzionale al capitale iniziale C, alla durata t del deposito o del prestito e al tasso di interesse i. Si ha quindi la seguente legge dell’interesse semplice:

Il tasso di interesse i deve essere riferito alla stessa unità di tempo con cui si misura la durata. Il montante M (cioè il capitale finale) è dato dalla somma del capitale iniziale e dell’interesse prodotto nel periodo di tempo considerato, per cui si ha la seguente legge della capitalizzazione semplice:

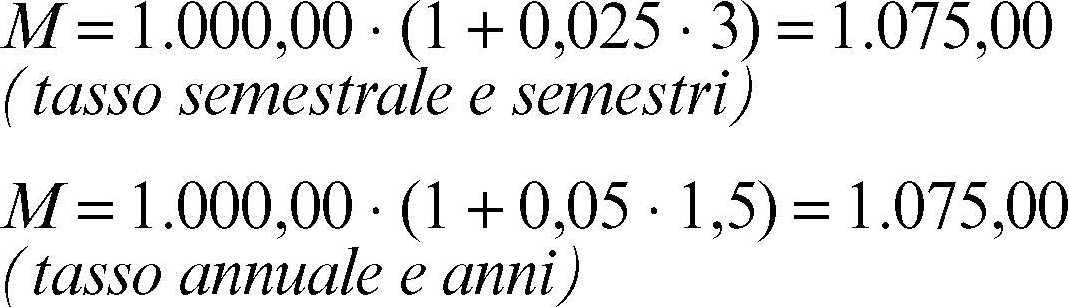

Il fattore (1 + i · t) è detto fattore di capitalizzazione semplice e indica il montante prodotto da un euro (o altra unità monetaria) in un periodo unitario di tempo, al tasso di interesse i. Se il tempo t e il tasso di interesse i sono riferiti a unità di tempo diverse, per esempio il tasso è annuo, ma gli interessi vengono calcolati semestralmente, allora è necessario ricondurre l’uno alla unità di misura del tempo dell’altro. Nel caso specifico, per esempio, il tasso annuale va ricondotto all’equivalente tasso semestrale. In generale, indicato con ik il tasso di interesse riferito a un k-esimo di anno, si ha: i = ik · k. Per esempio, in regime di capitalizzazione semplice un tasso annuale del 6% è equivalente a un tasso semestrale del 3%, a un tasso trimestrale del 2%, a un tasso mensile dello 0,5%. Così, il montante di un capitale di 1.000,00 euro, dopo 18 mesi, al tasso del 2,5% semestrale può essere calcolato considerando tre semestri oppure un anno e mezzo al tasso annuale del 5%:

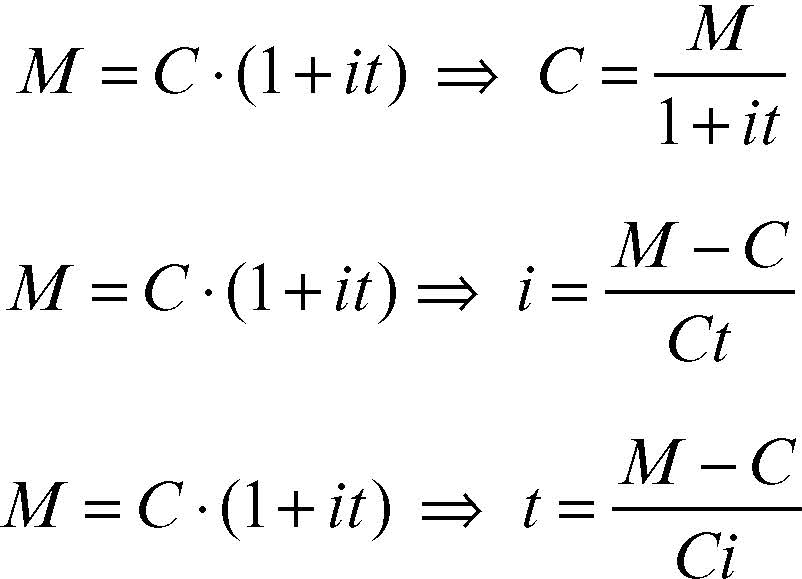

Occorre fare attenzione a non confondere il significato dell’indice k con la notazione usualmente utilizzata per suddividere l’anno. Per esempio, un tasso trimestrale è indicato con i4, poiché quattro sono i trimestri in un anno. L’equazione che esprime la legge di capitalizzazione semplice può essere risolta rispetto a una qualsiasi delle variabili che in essa compaiono; si ottengono così le formule per il calcolo del capitale iniziale C, del tasso di interesse i o del tempo t:

Alcuni istituti di credito utilizzano la legge della capitalizzazione semplice per calcolare gli interessi relativi ai depositi dei propri clienti. L’interesse è calcolato utilizzando i giorni come misura del tempo, anche se il tasso di interesse è riferito all’anno. In pratica è utilizzato il seguente modello di calcolo:

In tale formula g indica il numero di giorni e r il tasso percentuale di interesse. Il tasso di interesse può variare anche più volte nel corso dell’anno ed è per questo motivo che viene in realtà calcolato il solo valore della formula Cg/100, per ogni variazione del capitale depositato. La variabile C indica in questo caso il saldo per valuta, cioè la somma effettivamente presente quel giorno sul conto corrente del correntista, e il prodotto Cg/100 è detto numero creditore o numero debitore a seconda che gli interessi siano rispettivamente a credito o a debito del cliente. Gli interessi complessivi lordi sono uguali alla somma dei valori che si ottengono moltiplicando i singoli numeri debitori o creditori per il tasso in vigore e dividendo il risultato per 365.