ciclo economico

ciclo economico

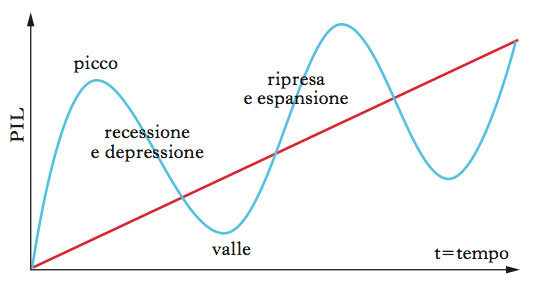

Andamento oscillatorio attorno a una tendenza di fondo (trend) che, nel breve periodo (ossia nell’arco di pochi anni), caratterizza la misura aggregata dell’attività economica, ossia il PIL.

Fasi del ciclo economico

Si distinguono due fasi del c. e., una ascendente, caratterizzata da ripresa ed espansione e, una discendente, caratterizzata da recessione e depressione. Poiché in un arco temporale di più decenni si registra (generalmente nelle economie di mercato) un tasso di crescita medio annuo positivo, nella fase ascendente del c. si registrano saggi di crescita superiori a quello di trend e, in quella di contrazione, tassi di crescita inferiori. La recessione si manifesta con una diminuzione del livello del PIL (il tasso di crescita del PIL diviene negativo per qualche trimestre consecutivo). Il punto di svolta superiore del c. e., ossia quello che fa da spartiacque tra la fase ascendente e quella discendente è detto picco (peak) del c. e., quello inferiore è invece detto avvallamento o valle (trough). Quindi, l’espansione copre la distanza tra una valle e il picco successivo, mentre la contrazione va da un picco alla valle che segue .

Variabili macroeconomiche

Si dicono procicliche le variabili macroeconomiche il cui andamento è correlato positivamente a quello del PIL, come l’occupazione e i consumi (➔ consumo); anticicliche, quelle che sono invece correlate negativamente al PIL, come il tasso di disoccupazione (➔) e, acicliche, quelle che non mostrano una chiara correlazione con il PIL.

Durata e ampiezza del ciclo economico

L’intervallo temporale che intercorre tra una valle e quella successiva è detto durata del ciclo economico. La differenza in termini di PIL tra una valle e il picco successivo misura invece l’ampiezza del ciclo. Quest’ultimo non è regolare, sia dal punto di vista della durata sia da quello dell’ampiezza. Per quanto riguarda la durata, si osserva che essa è variabile da un Paese a un altro e da un periodo storico a un altro. Inoltre il c. è asimmetrico: le espansioni generalmente durano molto più delle contrazioni, ma sono meno ‘intense’, nel senso che le contrazioni comportano una caduta repentina del tasso di crescita del PIL. Molto più lunghe di una fase ciclica possono risultare le situazioni di crisi economica (➔), come la grande depressione degli anni 1930 e la recente grande contrazione iniziata alla fine del 2007 negli USA e poi propagatasi in gran parte dei Paesi sviluppati.

La misurazione del ciclo economico

Negli Stati Uniti, la metodologia di misurazione del c. e. è stata proposta da S. Kuznets e realizzata presso il National Bureau of Economic Research (NBER). Secondo la cronologia del NBER, dal 1854 al 2009, ci sono stati 33 c. negli USA, 16 nel periodo 1854-1919, 6 nel periodo fra le guerre (1919-45) e 11 nel secondo dopoguerra (1945-2009). Mediamente un c. durava poco più di 4 anni prima del 1945, 6 anni circa nel secondo dopoguerra. La contrazione rimaneva tale mediamente per un anno e mezzo prima del 1945, per meno di un anno nel secondo dopoguerra. L’espansione, invece, durava circa due anni e mezzo prima del 1945, quasi 5 anni nel secondo dopoguerra. Si è quindi verificato un ampliamento della estensione del c., con una diminuzione della durata delle contrazioni e un considerevole aumento di quella delle espansioni.

Le vere e proprie recessioni sono state poche. Un Paese entra in recessione, secondo la metodologia del NBER, se il PIL reale, misurato a scadenza trimestrale, registra almeno due diminuzioni consecutive. Fa eccezione la cosiddetta ‘grande contrazione’, ossia la recessione avvenuta a causa della crisi finanziaria dei mutui subprime (2007; ➔ subprime, crisi dei mutui) e della conseguente crisi finanziaria globale (2007-08). Negli USA la recessione è iniziata, secondo la cronologia NBER, nel quarto trimestre del 2007, anche se in quel periodo non si sono verificate diminuzioni del livello del PIL, che ha cominciato a scendere a partire dal terzo trimestre del 2008, simultaneamente al manifestarsi del culmine della crisi finanziaria globale, ossia il fallimento della banca statunitense d’investimento Lehman Brothers. La grande contrazione è stata eccezionalmente lunga (18 mesi), essendosi conclusa, sempre secondo i dati NBER, nel secondo trimestre del 2009. In Italia vi sono stati 5 trimestri consecutivi di riduzione del PIL, tra secondo trimestre 2008 e secondo trimestre 2009, ma c’era stata una riduzione del PIL reale già nel quarto trimestre 2008 e se n’è avuta una anche nel quarto trimestre 2009. Nel complesso, una contrazione lunga 21 mesi. La ripresa (assai debole) è durata fino al secondo trimestre 2011, ma già dal terzo si è avuta una riduzione del PIL reale. Le previsioni all’inizio del 2012 indicano che la recessione potrebbe continuare per tutto l’anno.

Per quanto riguarda l’ampiezza del c. e., se ne è osservata una diminuzione (e quindi una riduzione della volatilità) tra il periodo che si conclude con la fine della Seconda guerra mondiale e il dopoguerra. L’allungamento delle espansioni, l’accorciamento delle contrazioni e la diminuzione di volatilità nel secondo dopoguerra vengono attribuiti, almeno in parte, alla maggior efficacia delle politiche anticicliche o di stabilizzazione macroeconomica (politica fiscale e politica monetaria) di ispirazione keynesiana, che hanno contraddistinto i primi 30 anni del secondo dopoguerra. Dalla metà degli anni 1970 del 20° sec. in poi, tali politiche si sono rivelate spesso inefficaci o comunque meno idonee rispetto al periodo precedente nella stabilizzazione macroeconomica.