conto

conto

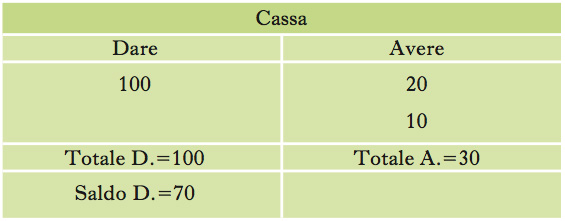

Strumento fondamentale della partita doppia (➔). Consiste nella serie di scritture che riguardano un determinato oggetto (per es., cassa acquisti materie, ricavi, stipendi, impianti, debiti), allo scopo di conoscerne l’ammontare finale e le variazioni subite nell’arco di un periodo di tempo. Il c. può assumere diverse forme, tra le quali una delle più utilizzate è quella in cui si configura come un prospetto formato da due sezioni divise e contrapposte (grafico1), una che accoglie le variazioni positive e l’altra quelle negative. Convenzionalmente la sezione di sinistra viene denominata ‘dare’ e quella di destra ‘avere’. Quindi, se in un c. una variazione positiva si iscrive in dare, una variazione negativa si iscriverà in avere e viceversa. La somma algebrica tra i totali delle due sezioni dà il saldo del c., cioè la consistenza del suo oggetto in un determinato momento. Il saldo del c., in valore assoluto, sarà iscritto in dare (‘saldo dare’) nel caso in cui il totale della sezione dare sia maggiore del totale della sezione avere, sarà invece iscritto in avere (‘saldo avere’) se accade il contrario. Nel c. ‛cassa’ sotto riportato, le variazioni positive (per es., versamento di contanti in cassa) si iscrivono in dare e le variazioni negative (per es., pagamento in contanti al fornitore) si iscrivono in avere. Supponiamo che l’imprenditore versi 100 euro in cassa e che vengano effettuati due pagamenti per contanti, rispettivamente di 20 e 10 euro. Il c. cassa, che riassume l’andamento della cassa, si presenterà quindi come riportato nel grafico 2. Il saldo del c. esprime la consistenza della cassa ed è pari alla somma algebrica tra il totale dare (100) e il totale avere (30). Essendo il totale dare maggiore del totale avere si avrà un saldo dare di 70. Il c. rappresenta uno strumento di classificazione e di raggruppamento dei dati che consente di analizzare le operazioni aziendali sulla base degli effetti quantitativi (ovverosia, in termini di variazioni di valori) che tali operazioni determinano su specifici oggetti.

Terminologia

Molte sono le espressioni utilizzate in riferimento alle operazioni sui conti. Istituire un c. significa fissarne l’oggetto e la denominazione. Aprire (o accendere) un conto si riferisce alla prima rilevazione. Chiudere un c. vuol dire determinare il saldo del c. e iscrivere detto saldo nella sezione di importo minore per portare il c. in pareggio (saldo=0). Addebitare equivale a iscrivere una variazione della sezione dare, mentre accreditare significa iscrivere una variazione nella sezione avere. L’espressione stornare si riferisce all’eliminazione di una quantità da un c. per trasferirla in un altro. Riepilogare è chiudere uno o più c. e trasportarne il saldo (iniziale) in un c. di sintesi o di riepilogo.

Classificazione

I c. possono avere natura finanziaria o economica. Quelli di natura finanziaria hanno come oggetto denaro e valori assimilabili; crediti e debiti di funzionamento; crediti e debiti di finanziamento. I c. di natura economica sono i c. di capitale (capitale sociale e riserve) e di reddito (costi, ricavi e loro rettifiche). Nei c. di natura finanziaria le variazioni positive si iscrivono in dare e le variazioni negative in avere; nei conti di natura economica invece accade il contrario (➔ partita doppia).

I c. si possono anche distinguere in unilaterali e bilaterali. Si dicono unilaterali quei c. che funzionano in una sola sezione (dare o avere). Il loro oggetto comporta variazioni di un solo tipo, come avviene, per es., in quasi tutti i c. economici.

Si dicono bilaterali i c. che funzionano in entrambe le sezioni, ciò che si verifica, per es., in tutti i c. che per oggetto hanno un valore finanziario.

I conti d’ordine

Sono i cosiddetti ‘c. di memoria’, deputati ad accogliere, nell’ambito del sistema informativo aziendale, tutte le poste che non hanno ancora determinato una variazione finanziaria o economica, ma che in genere rappresentano potenziali rischi o vantaggi. Forniscono informazioni fondamentali per comprendere appieno la situazione dell’impresa il cui bilancio è in esame. Non esiste una classificazione rigida di tali c., per cui nella prassi si trovano denominati e allocati nei modi più svariati. Quelli più diffusi si riferiscono a rischi, impegni, possesso di beni di terzi, beni propri depositati presso terzi, riprese fiscali da non dimenticare.

Il contratto di conto corrente

Contratto con cui le parti effettuano reciproche rimesse annotandole in un c. e si obbligano a considerare i relativi crediti inesigibili e indisponibili fino alla sua chiusura. Questo tipo di c. viene utilizzato, solitamente, nei rapporti commerciali fra parti che abbiano frequenti scambi d’affari. Consente, infatti, di regolare le reciproche posizioni creditorie e debitorie a una scadenza determinata anziché alla conclusione di ogni rapporto contrattuale. A differenza di ciò che avviene per il contratto di c. corrente, con il c. corrente bancario il correntista ha diritto di disporre in qualsiasi momento delle somme a suo credito (➔ conto bancario).

Il conto corrente di tesoreria

È il rapporto di c. corrente intrattenuto con la Banca d’Italia, attraverso cui il ministero dell’Economia e delle Finanze svolge l’attività di tesoreria (➔).

Il c. riassuntivo del Tesoro è il documento contabile compilato e pubblicato periodicamente dal ministero dell’Economia e delle Finanze. Contiene indicazioni sul movimento generale di cassa di bilancio e di tesoreria, sul fondo di cassa del Tesoro, sui debiti e i crediti di tesoreria, sugli incassi per entrate di bilancio confrontati con quelli del precedente anno finanziario, sui pagamenti per spese di bilancio ripartiti per ministeri e categorie. Il c. non può presentare saldi a debito del Tesoro. Per assicurare che il saldo attivo si mantenga sempre su livelli di sicurezza, la legge prevede alcune soglie il cui superamento richiede l’adozione di interventi correttivi.

Il conto capitale

È la parte del bilancio pubblico che si riferisce agli investimenti. Entrate e spese in c. capitale si contrappongono a entrate e spese correnti.