Il downgrading del debito americano

Il downgrading del debito americano

Il 5 agosto scorso l’agenzia di rating Standard and Poor’s (S&P) ha tolto il debito americano dalla lista degli investimenti più sicuri, abbassandone il rating dalla tripla A – assegnata per la prima volta nel 1941 – ad AA+. Vale la pena ricordare la motivazione: più che di un peggioramento dei conti pubblici, essa parla dell’incapacità della politica di trovare un accordo in grado di ristabilire l’equilibrio nel medio-lungo termine. Il recente compromesso tra Repubblicani e Democratici per rialzare il ‘tetto’ del debito pubblico va infatti in direzione contraria, dato che si prevede un’immediata riduzione della spesa, senza affrontare gli squilibri tendenziali del sistema pensionistico e assistenziale. Un errore, per inciso, che assomiglia molto a quello riscontrabile negli interventi correttivi adottati in settembre dal governo italiano.

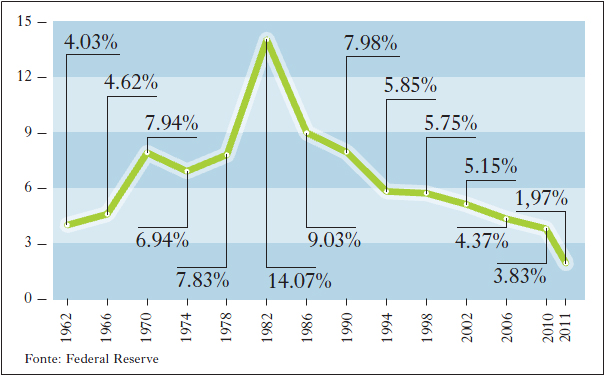

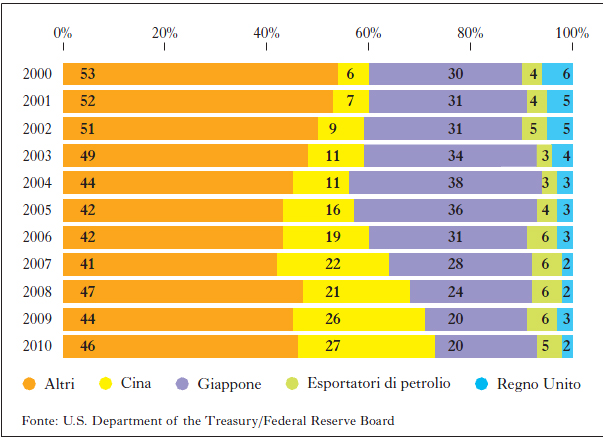

Come ha sottolineato il Wall Street Journal, la decisione di Standard and Poor’s intacca l’aura di assoluta affidabilità dei Tresuries, mai posta in questione da quando, alla fine del Settecento, Alexander Hamilton aveva assunto piena responsabilità per i debiti degli Stati della nascente federazione. Nel valutarne gli effetti dobbiamo ricordare che, non contando l’oro, i titoli del Tesoro americano costituiscono non solo la forma principale di impiego delle riserve internazionali, ma anche il più comune collaterale utilizzato da banche e altri intermediari nelle operazioni di finanziamento con garanzia (gli analisti di JP Morgan stimano in circa 4 trilioni di dollari tali operazioni, pari al 25% del PIL americano). Dunque, la grande questione è: quali saranno le conseguenze sul sistema finanziario e sull’economia mondiale? Saliranno i tassi d’interesse sui prestiti in dollari? Diventerà più stretto il credito? Che cosa faranno i grandi investitori ufficiali, prima ancora di quelli privati: la Cina, i paesi esportatori di petrolio e gli altri grandi paesi in crescita?

Nel cercare di abbozzare una risposta, bisogna premettere che il futuro è più che mai incerto e che, in mancanza della famosa sfera di cristallo, sbagliare è facile. Ciò detto, l’opinione prevalente è che non succederà granché. Il primo elemento di evidenza viene dall’andamento dei prezzi dei titoli decennali del Tesoro statunitense, uno dei comparti più liquidi, ma anche più sensibili, del loro mercato. Bene, dopo un iniziale cedimento, con conseguente aumento dei tassi, i prezzi sono risaliti e i tassi, che viaggiavano intorno al 2,5%, nella prima decade di settembre, sono caduti al di sotto del 2%, toccando il minimo storico da molti decenni. Questo andamento riflette anche nuove informazioni, in particolare i dati molto negativi sull’andamento della economia statunitense e, più in generale, di quella dei paesi avanzati, che sembrano preannunciare una nuova recessione per l’inverno 2011-12. In effetti, anche il corrispondente titolo tedesco è sceso sotto il 2% nello stesso periodo. In ogni caso, gli investitori, lungi dal fuggire, hanno ancora una volta visto nei titoli del Tesoro statunitense il bene rifugio per eccellenza, in una fase di forte aumento dell’incertezza. Nonostante il fatto che il rallentamento dell’economia renda la sostenibilità del debito pubblico più costosa, o dolorosa nelle scelte politiche, facendo aumentare il costo degli interessi in termini di prodotto pro-capite, e nonostante un certo ritorno dell’inflazione, peraltro imputabile più ai costi importati che a una ripresa delle dinamiche salariali. Può aver aiutato, nel determinare la scarsa reazione al downgrading degli investitori, l’immediata reazione dei regolatori americani, che hanno subito dichiarato di considerare quella decisione irrilevante ai fini della qualità del collaterale nelle loro operazioni di finanziamento. Ciò si iscrive nella intenzione – codificata dalla legge Dodd-Frank, varata dopo la crisi finanziaria – a togliere ogni rilevanza regolamentare alle decisioni delle agenzie di rating, la cui credibilità ha molto sofferto dall’aver attribuito grading massimo a decine di migliaia di strumenti di cartolarizzazione poi rivelatisi cartaccia. Peraltro, va anche notato che Moody e Fitch, le altre due maggiori agenzie, non hanno seguito Standard and Poor’s nel downgrading. Un altro fattore rilevante nello spiegare la scarsa reazione degli investitori, che probabilmente continuerà a pesare anche nel medio termine, è il ruolo del dollaro americano come moneta di riserva dominante. Ruolo che si traduce in condizioni inimitabili, in termini di spessore e di liquidità, per il mercato dei titoli statunitensi. In pratica, non vi sono e forse non vi saranno ancora a lungo alternative di investimento altrettanto sicure, anche se la sicurezza può essere un po’ meno adamantina. In realtà, un’alternativa visibile all’orizzonte c’è, ed è l’euro. Tuttavia, un uso pieno dell’euro come moneta di riserva non è possibile allo stato attuale, per le restrizioni politico-istituzionali che impediscono l’emissione di volumi significativi, rispetto al montante delle riserve ufficiali da investire, di bond europei con garanzia collettiva dei paesi membri. A questo passo non è ancora maturo; esso richiede elementi di unione fiscale dei paesi dell’Unione Europea che tuttora mancano, anche se comiciano a intravedersi.