L'industria alimentare nel mercato globale tra tipicità locali e multinazionali

L'industria alimentare nel mercato globale tra tipicità locali e multinazionali

Affrontare il tema del rapporto tra la moderna industria alimentare italiana e le tipicità regionali – o più propriamente locali, poiché è la dimensione provinciale e cittadina quella che storicamente definisce queste ultime – può apparire il tentativo di mettere in relazione i due termini di una dicotomia. La spinta alla realizzazione di economie di scala, attraverso produzioni standardizzate e omogenee per il ricorso ai processi meccanici, o l’uniformità richiesta dalla distribuzione su mercati anonimi attraverso marchi sono infatti elementi dei procedimenti industriali (soprattutto nella loro versione fordista, dominante nel Novecento e ancora in buona misura prevalente) che inevitabilmente cozzano con i piccoli volumi, i metodi tradizionali di lavorazione, i significati e le conoscenze legati ad ambiti culturali definiti e a realtà territoriali limitate, che normalmente vengono associati alle specialità alimentari e alla loro caratterizzazione locale.

A fronte della complessità di questo rapporto tra industria e tipicità, che appare a prima vista antitetico o comunque non lineare, sta tuttavia l’evidenza degli ultimi decenni, che hanno visto l’industria agroalimentare italiana contribuire in maniera significativa all’export del Paese proprio attraverso il successo riscosso sui mercati internazionali dai prodotti tipici e dalle specialità della multiforme tradizione produttiva nazionale. Il rilievo economico assunto da questi ultimi impone perciò di analizzare più nel dettaglio questa relazione, il ruolo che le produzioni tipiche hanno, e hanno avuto, nell’evoluzione del settore alimentare della penisola, il modo e i tempi in cui quest’ultimo le ha valorizzate, facendone uno strumento di penetrazione dei mercati esteri. Ciò che ci si ripropone in questa sede, in altri termini, è il tentativo di gettare uno sguardo all’evoluzione di questa non facile relazione tra specialità tradizionali del patrimonio agroalimentare nazionale e produzione industriale, alle dinamiche e alle tappe che ne hanno segnato il percorso nel tempo fino al configurarsi degli assetti attuali.

Prima di entrare nel merito, tuttavia, è opportuno chiarire meglio il senso in cui vanno intesi i termini in questione, per definirne più precisamente il campo. Anzitutto, ci si riferisce qui alle sole produzioni alimentari con una vasta diffusione commerciale, e non anche al complesso di minute attività artigianali e soprattutto agricole che pure possono definirsi tipiche, ma che non sono riconosciute come tali da parte del mercato, almeno al di fuori di quello strettamente locale. Ancorché, come pure si vedrà, il discrimine tra questi diversi ambiti non sempre sia facile da mantenere, concentrare l’attenzione sulle lavorazioni che hanno una proiezione su mercati vasti, nazionali o internazionali – anche della piccola industria, ma comunque legate a tecnologie moderne e alla distribuzione a un clientela anonima –, permette di focalizzare l’attenzione sulle tipicità con un significato economico rilevante, sia nell’attuale mercato globale sia in epoche passate.

Quanto poi al concetto di prodotto tipico, anch’esso sarà inteso in un’accezione limitata, basandosi essenzialmente sul riconoscimento di questa tipicità da parte del consumatore, più che sulle componenti intrinseche dei prodotti. La tipicità verrà considerata, in altri termini, per il suo aspetto sociale, culturale ed economico, e non per le sue qualità oggettive, organolettiche o nutrizionali, che pure probabilmente esistono in molti casi, ma la cui trattazione esula evidentemente dalle competenze di chi scrive.

Del resto, dal punto di vista del gusto e della sua fisiologia, il carattere culturale di ciò che viene percepito come buono (o tipico) rispetto a ciò che non viene sentito come tale, è ampiamente riconosciuto dalla letteratura antropologica, al punto che, non solo il ‘buono’, ma gli stessi sapori possono essere considerati come delle costruzioni culturali, in certa misura sganciate dalle loro basi fisiologiche, in cui intervengono aspetti ulteriori rispetto a quelli comunemente percepiti, cioè il dolce, l’amaro, l’acido e il salato (Niola 2009, pp. 10-12).

Il ciclo dell’industria alimentare italiana nella seconda metà del Novecento

I primi anni Cinquanta: redditi, consumi alimentari e prodotti tipici

Un buon punto di partenza per osservare il rapporto tra tipicità e industria alimentare in Italia può essere costituito dagli anni attorno alla metà del secolo scorso. Superata ormai la fase di emergenza legata alla guerra, agli inizi degli anni Cinquanta il Paese sta completando la sua ricostruzione e rientrando nell’alveo della normalità. Con oltre due quinti della sua popolazione attiva – dieci volte il dato percentuale odierno – impegnato nel settore agricolo, più di 11 dei suoi 47,5 milioni di abitanti che vivono in piccoli nuclei abitati e case sparse, ben il 13% di coloro con più di sei anni di età analfabeti e solo poco più del 10% con titolo di studio superiore a quello elementare (nel 2001 secondo l’ISTAT queste ultime cifre saranno rispettivamente dell’1,5 e del 63,5%), quella italiana è ancora piuttosto distante dal potersi definire una società compiutamente modernizzata. Il livello di sviluppo parziale che comunque la caratterizza è frutto di un lungo percorso di avanzamenti, lenti e discontinui, con cui la penisola, o quanto meno alcune sue porzioni, è rimasta in qualche modo agganciata ai centri più dinamici della modernizzazione economica e sociale conosciuta dall’Occidente tra Settecento e Ottocento. Su questo progresso ‘a pendenza lieve’ si è poi innestata l’azione dello Stato unitario che, specialmente a partire dall’ultimo quarto del 19° sec., con il protezionismo della Sinistra storica, ha attivamente promosso l’industrializzazione del Paese. Questa accelerazione impressa dalle politiche pubbliche se, da un lato, ha contribuito in maniera determinante alla formazione di una prima base industriale, dall’altro ha accentuato sperequazioni preesistenti e fatto emergere profondi squilibri – settoriali, territoriali e sociali – che alla metà del Novecento risulteranno particolarmente evidenti e che lo stesso successivo miracolo economico sanerà in vari casi solo parzialmente.

I consumi privati costituiscono uno degli ambiti in cui le contraddizioni e i limiti del percorso di crescita economica intrapreso dal Paese sono più evidenti e marcati. La loro penalizzazione a favore degli investimenti, tipica del resto dei Paesi in via di sviluppo, nel concreto comporta in primo luogo che i massicci investimenti realizzati nei comparti dell’industria di beni strumentali, capital intensive e a comparativamente basso assorbimento di forza lavoro, generino un monte salari complessivo limitato, il quale, anche a prescindere dal livello relativamente basso delle retribuzioni nell’industria italiana (inclusi i settori tecnologicamente avanzati), ha modeste ricadute sul tenore di consumi diffusi e non stimola avanzamenti dei settori leggeri. A un simile meccanismo si aggiunge poi l’azione fiscale diretta dello Stato, che drena risorse per finanziare la propria politica industriale colpendo i consumi privati, secondo un modello inaugurato già nel ventennio dopo l’Unità, allorché con la tassa sul macinato viene risanato il bilancio pubblico. Mentre, per un altro verso, gli alti dazi sulle importazioni di beni di consumo costituiscono quasi un assioma per un Paese che, tra gli anni Ottanta del 19° sec. e i Sessanta di quello successivo, deve costantemente preoccuparsi di contenere i deficit provocati dal fabbisogno dei propri settori pesanti di materie prime e di tecnologie provenienti dall’estero. Ogni qual volta questo freno sull’import di generi di consumo si attenua, come avviene con l’avvio dell’espansione dell’età giolittiana agli inizi del Novecento, nella caotica situazione di crisi politica, sociale e valutaria del primo dopoguerra o negli anni Sessanta, in seguito all’aumento dei redditi e alle limitazioni poste dal contesto internazionale alla politica tariffaria, si aprono vere e proprie voragini nella bilancia commerciale, che rischiano di mettere in crisi – e di fatto nell’ultimo dei casi citati concorrono a mettere in crisi – il meccanismo di accumulazione su cui si regge lo sviluppo della penisola.

Se si guarda alla dinamica dei consumi privati, solo negli anni Venti la quota di quelli di prima necessità inizia a mostrare una qualche anelasticità rispetto agli aumenti del reddito, a testimonianza di come solo in quella fase i modesti aumenti della capacità di spesa dei bilanci familiari comincino a non essere più integralmente assorbiti dall’acquisto di generi primari, mentre parallelamente il consumo diffuso di calorie segna i primi scostamenti dai minimi di sussistenza tipici delle società preindustriali (Grigg 1989, pp. 46-49). Così, dopo i rigori della crisi degli anni Trenta e il disastro della guerra, negli anni Cinquanta il paniere dei consumi degli italiani imbocca la via di quella trasformazione che porterà il Paese, sebbene solo negli ultimi due decenni del secolo, ad allinearsi ai modelli delle nazioni occidentali sviluppate.

Nonostante l’avvio di qualche cambiamento, insomma, alla metà del 20° sec. l’alimentazione del Paese è ancora pesantemente influenzata dagli equilibri del passato, come testimoniano, pur con tutta l’approssimazione dei dati ISTAT al riguardo, la centralità dei carboidrati di origine vegetale, il basso tenore del consumo di proteine e grassi, specie quelli di provenienza animale, la modesta disponibilità di calorie pro capite. Tradotto in termini gastronomici, tutto ciò vuol dire che la massa degli italiani, ovvero i ceti popolari, continua ad avere una dieta incentrata su prodotti derivanti da cereali – pane, paste, minestre, polente, sfarinate ecc. –, mangia poca carne, e quel poco per lo più di tipo non pregiato, integra il proprio apporto proteico con un vasto ricorso ai legumi, usa con parsimonia i grassi, ha un elevato consumo (quanto meno rispetto a quello odierno) di vino, pure di qualità corrente e nondimeno utile a fornire calorie di pronto assorbimento, e infine fa ampio ricorso a verdure e frutta fresca, com’è nella tradizione di lungo periodo della penisola. Certamente, rispetto all’alimentazione di sussistenza classica delle società agrarie di antico regime, si registrano alcune novità e qualche avanzamento, modesto ma significativo: la pasta, che fino alla fine dell’Ottocento al di fuori delle aree di più antica diffusione resta un prodotto pregiato, comincia a essere largamente usata presso i ceti popolari urbani, e con essa tende anche a crescere, per es., il consumo di insaccati; la colazione mattutina a base di vino resiste ormai solo nel mondo rurale, mentre tra gli artigiani e le classi lavoratrici si impone l’uso del caffè, sia pure attraverso i suoi diversi surrogati, che all’inizio prevalgono, specialmente durante il periodo autarchico; il consumo di zucchero fa registrare qualche timido miglioramento, dopo essere venuto quasi completamente meno durante il conflitto. A ben vedere, tuttavia, si tratta di trasformazioni avviatesi già nel tardo Ottocento, con il sia pure parziale ingresso del Paese nel più generale processo di modernizzazione occidentale, e che alla metà del secolo successivo, pur costituendo ormai elementi acquisiti, non alterano strutturalmente i modelli tradizionali del consumo alimentare diffuso.

Un discorso analogo si può fare per un altro aspetto saliente di questo equilibrio, quello relativo all’alta quota di produzione domestica su cui esso riposa. Anche in questo caso, il livello di autoconsumo, cioè di produzione e trasformazione degli alimenti all’interno del nucleo familiare, escludendo monetizzazione e rapporti di mercato, non è più così elevato come nel passato preindustriale, o almeno tende a conservare un peso rilevante solo nel mondo contadino, che pure, come si visto, è agli inizi degli anni Cinquanta ancora largamente diffuso. L’urbanizzazione registratasi durante tutta la prima metà del secolo, per quanto modesta se confrontata a quella dei decenni successivi, ha assottigliato in parte i margini e le possibilità di queste pratiche, che comunque rimangono massicciamente diffuse – un po’ per attaccamento ad abitudini e tradizioni, un po’ per necessità – anche nel mondo cittadino, tanto tra i ceti popolari che tra quelli medi e medio-bassi.

Tutto ciò, d’altra parte, non significa che l’Italia non abbia attraversato alcune delle grandi esperienze che hanno portato l’Occidente nel suo complesso a conoscere una modernizzazione dei suoi modelli di consumo, alimentari e non, tra il tardo 19° e la prima metà del 20° sec. (M. Montanari, La fame e l’abbondanza, 1993). Il fatto è che tali passaggi si sono inseriti, non senza alimentare frustrazioni e tensioni, in quell’«equilibrio dei bassi consumi», per usare la terminologia di Franco Bonelli (Il capitalismo italiano. Linee generali d’interpretazione, in Storia d’Italia, Annali, 1° vol., Dal feudalesimo al capitalismo, coord. R. Romano e C. Vivanti, 1978, pp. 1195-1255), caratteristico della traiettoria di crescita economica del Paese di cui si è detto.

Così, per es., le masse contadine sperimentano nelle trincee della Grande guerra, accanto a ben più tragici accadimenti, il consumo di sigarette, gallette e scatolette (incluse quelle di carne), mentre nel periodo interbellico i figli degli operai conoscono l’alimentazione razionale delle colonie estive. O ancora, anche in Italia si diffondono forme nuove di distribuzione, come dagli inizi del secolo le cooperative di consumo ovvero, specie dopo il conflitto, i grandi magazzini. Se non che, questi elementi di modernizzazione o riguardano ristrette élites di ceti medi e medio-alti dei grandi centri urbani, come avviene per grandi magazzini e vacanze estive, oppure, quando toccano gruppi sociali più vasti, rimangono all’interno di un contesto di perdurante scarsità. In quest’ultimo caso, insomma, compare la dimensione di massa, ma manca completamente il carattere affluente, di abbondanza, che al contrario comincia a essere presente nell’esperienza delle società occidentali più sviluppate, quella statunitense, in primo luogo, ma in certa misura anche quelle di Paesi come l’Inghiterra, la Francia o più parzialmente la Germania tra Belle époque e Goldene Zwanziger. E quando, con un curioso ma significativo corto circuito, la potenza dei nuovi mezzi di comunicazione di massa applicata alla pubblicità genera anche nella penisola una piccola febbre consumistica, come avviene nel corso degli anni Trenta con il sorprendente successo del concorso delle figurine dei Quattro moschettieri della Perugina e della Buitoni, il tutto collassa tra interventi censori del regime e saturazione della capacità produttiva delle due imprese, che paradossalmente giungono a un passo dal fallimento.

Anche sotto questo punto di vista, insomma, quella italiana è negli anni Cinquanta una realtà ‘parzialmente’ moderna, che ha conosciuto alcuni aspetti delle nuove forme della società di massa senza tuttavia sperimentarne l’alto tenore di consumo, e che anzi esce proprio allora dall’opposta esperienza della fame e dell’indigenza più profonda della guerra e degli anni immediatamente successivi.

Così, alla metà del 20° sec., i consumi alimentari del Paese sono ancora sostanzialmente legati a quelli tradizionali, con tutte le – pure tradizionali – forti differenze tra città e campagna e tra ceti sociali diversi e con le parziali eccezioni rappresentate dalle classi più abbienti o dalle aree metropolitane più dinamiche. All’interno di queste coordinate comuni, tuttavia, essi si declinano in una grande varietà di tradizioni gastronomiche e produttive locali, frutto della convergenza di fattori ambientali e culturali e differenziate su base essenzialmente cittadina – a partire da quelle cellule sociali fondamentali di organizzazione del territorio che nel contesto italiano sono rappresentate sin dal Medioevo dalle città con i loro rispettivi contadi – e perciò, come si accennava all’inizio di questo testo, sulla base di quelle che oggi possono essere definite partizioni provinciali o spesso anche subprovinciali. È in simili contesti che vanno inquadrate le produzioni tipiche, o quanto meno la loro origine: specialità e tradizioni alimentari caratteristiche di città, del loro territorio o di parti di esso, che almeno inizialmente trovano appunto il loro primo riconoscimento e la prima valorizzazione in rapporto ai rispettivi mercati urbani di riferimento. Agli inizi degli anni Cinquanta, per altro, tali specialità sono organicamente inserite, come si è detto, in modelli di consumo ancora sostanzialmente tradizionali e di carattere fortemente locale per la limitatezza geografica dei circuiti commerciali, l’alta incidenza delle lavorazioni strettamente rurali o artigianali quando non dell’autoproduzione, i vincoli anche tecnici e di conservabilità che ostano all’integrazione dei mercati di generi agroalimentari, e così via. Nei casi in cui sono già riconosciute come produzioni tipiche, riferibili a contesti e identità territoriali definiti, esse nel complesso non emergono particolarmente come tali, tendendo piuttosto a integrarsi con la normalità della abitudini alimentari quotidiane. Non solo, ma capita anche che la loro identificazione con i regimi dietetici tradizionali, e con il basso tenore di vita e le carenze nutrizionali a cui questi sono associati per ampi settori della popolazione, non le rendano particolarmente ambite né le facciano apparire degne di essere valorizzate in ambiti di mercato più vasti.

Sotto il profilo delle tendenze dei consumi, in altri termini, ciò che ancora prevale in quella fase è la spinta alla costruzione di una cultura alimentare nazionale: un processo avviatosi con tutta probabilità già molto prima dell’Unità e comunque operativo durante tutto l’Ottocento, che subisce poi un’accelerazione con la creazione dello Stato unitario – si pensi alla circolazione del ricettario di Pellegrino Artusi (1820-1911) presso i ceti medi – e nel periodo tra le due guerre, e che giungerà a compimento negli anni del boom economico, con i massicci processi migratori e di urbanizzazione, lo sviluppo dei mezzi di comunicazione di massa e, non da ultimo, l’affermazione nel Paese di una moderna industria alimentare.

Negli anni del miracolo

Dal punto di vista delle produzioni alimentari, la situazione italiana nei primi anni Cinquanta è ancora nella sostanza quella venuta maturando a partire dal tardo Ottocento. Generalizzando, il settore può essere suddiviso essenzialmente in tre gruppi. Il primo, ancora largamente prevalente, è quello rappresentato dalle lavorazioni di carattere tradizionale, prive di connotati industriali moderni e piuttosto di natura agraria o artigianale – quando non realizzate direttamente all’interno dell’ambiente domestico, si è detto, nella forma dell’autoproduzione –, che riforniscono la gran parte dei mercati locali attraverso circuiti commerciali ristretti e ancora relativamente segmentati. Accanto a esse stanno poi alcune attività industriali, condotte da imprese meccanizzate, tendenzialmente specializzate e di medie dimensioni. Questo nucleo di aziende manifatturiere, spesso attive in sezioni particolari degli stessi comparti di prevalente carattere agrario o artigianale, opera su mercati interregionali o nazionali, più vasti cioè di quelli strettamente locali dei generi comuni, utilizzando marchi commerciali e rivolgendosi a limitati ambiti di consumo di lusso o anche più semplicemente, visti i prezzi unitari spesso contenuti dei prodotti alimentari, di consumi voluttuari e d’occasione. Un altro tipico sbocco di questo genere di lavorazioni, che seppure in lenta espansione a partire dal tardo Ottocento restano comunque minoritarie tra quelle alimentari, è poi rappresentato dai mercati esteri, con particolare riferimento, come si vedrà più avanti, a quelli aperti dall’emigrazione italiana.

Da ultimo ci sono poi singoli comparti ove è presente la grande industria integrata e l’intervento del capitale finanziario, che tuttavia si limita fino alla metà del secolo a pochissimi ambiti produttivi. Tra di essi spicca il settore saccarifero, che rappresenta uno degli investimenti speculativi più caratteristici del capitalismo italiano dell’epoca, dal momento che le alte protezioni doganali e l’assetto fortemente cartellizzato che lo contraddistinguono, da un lato, garantiscono alti utili a industriali e agrari e, dall’altro, fanno dell’Italia uno dei Paesi con il consumo pro capite di zucchero più basso tra quelli occidentali. Sviluppi significativi, tuttavia, si registrano anche nel comparto di base dell’industria alimentare italiana, quello molitorio, che, almeno in corrispondenza delle aree di mercato più rilevanti e dinamiche, come nel Settentrione e nei centri urbani maggiori, vede sin dal tardo Ottocento sorgere alcuni grandi impianti industriali e cospicue concentrazioni produttive, con interessi anche nel comparto pastario o in quello del commercio dei grani e, nel caso dei gruppi genovesi, persino con proiezioni di tipo multinazionale.

Nel complesso, tuttavia, la parte più consistente delle produzioni propriamente industriali del settore alimentare italiano, quella con connotati manifatturieri moderni, rimane fino alla metà del secolo vincolata alla ristrettezza del mercato interno, rivolgendosi di fatto ai consumi di lusso (o comunque episodici e legati a occasioni particolari) o, quando ci riesce, ai mercati esteri. Questo quadro comincia a mutare sostanzialmente nel corso degli anni Cinquanta, per effetto della modernizzazione complessiva che investe in quella fase l’economia e la società italiana. Il miracolo economico, come è noto, viene innescato da un processo export-led trainato dall’industria di beni di consumo durevoli, che beneficia della congiuntura eccezionalmente favorevole del commercio internazionale del terzo quarto del secolo. La crescita economica, che raggiunge il suo apice tra il 1958 e 1963, investe dapprima i settori più pesanti, come la metalmeccanica, la chimica, i comparti energetici e infrastrutturali, quello delle costruzioni ecc., e solo successivamente, attraverso l’aumento dei salari – sia complessivo sia unitario, per l’approssimarsi della piena occupazione –, si riversa sul mercato interno e sul tenore di vita diffuso degli italiani. Benché sin dal decennio precedente si mettano in moto massicci processi di migrazione interna, urbanizzazione, cambiamento della condizione occupazionale, è soprattutto negli anni Sessanta, quindi, che le profonde trasformazioni del reddito, degli stili di vita e dei modelli di consumo del Paese diventano evidenti. Sotto il profilo strettamente produttivo, d’altro canto, merita di essere ricordato che l’accelerazione del boom proprio in quella fase comincia a dare segni di rallentamento, per effetto della crisi del 1964, del montare delle tensioni che porteranno all’autunno caldo del 1969 e infine dello shock petrolifero del 1973, che apre definitivamente la tormentata stagione degli anni Settanta. Il miracolo economico, in altri termini, ha breve durata, soprattutto per i settori leggeri e dei beni di consumo. E anche se nei decenni successivi, tra il 1973 e il 1992, la crescita economica continuerà, accompagnata da trasformazioni forse anche più marcate sotto il profilo sociale e degli stili di vita, questa seconda fase risulterà essere molto più contrastata, intervallata da crisi ricorrenti (non solo economiche) e molto meno lineare della precedente.

La modernizzazione degli anni Sessanta porta a trasformazioni radicali dell’industria alimentare italiana, ben al di là di quanto le cifre aggregate riguardanti il settore stiano a testimoniare. Interi comparti di base, come quello molitorio, quello oleario o lo stesso settore della vinificazione, composti da miriadi di piccoli mulini, frantoi rurali e cantine dislocati nelle zone più impervie, vengono drasticamente ridimensionati. Sorgono settori nuovi, come quelli dei gelati, dei surgelati, degli alimenti per l’infanzia. Mentre altre produzioni, legate al consumo urbano – dai prodotti da forno al caffè, agli estratti e concentrati, alle bevande, alcoliche e non – vedono crescere le proprie dimensioni, sia per numero di aziende che per la loro consistenza occupazionale. Spettacolare, poi, è l’ascesa del settore della lavorazione delle carni, che, inseguendo il boom dei consumi, aumenta di due volte e mezzo i propri addetti tra i censimenti del 1951 e del 1971, per triplicarli poi entro il decennio successivo, passando da 2235 aziende a 5185 e da circa 16.500 a 50.100 addetti. Anche industrie il cui peso complessivo rimane più o meno costante conoscono profondi cambiamenti nella loro composizione interna, nel senso della concentrazione, della localizzazione, nella natura stessa della loro attività produttiva e di mercato. Generalizzato, infine, è l’aumento della dotazione meccanica ed energetica delle lavorazioni, con i cavalli vapore che aumentano da 4,9 a 6,6 per addetto tra 1951 e 1971 per poi raddoppiare quasi (11,4) entro il 1981, sulla scia degli intensi processi di ristrutturazione che si verificano negli anni Settanta.

La profonda trasformazione che vede nel corso degli anni Sessanta la nascita di un’industria alimentare di tipo moderno, legata al consumo di massa, presenta alcuni aspetti caratteristici che influenzeranno largamente, nei decenni seguenti, l’evoluzione del settore, e che è opportuno sottolineare.

In primo luogo, l’emergere di moderne lavorazioni industriali di tipo alimentare si accompagna con una crisi del mondo rurale, o quanto meno di ampie sue porzioni, e più in generale con uno scarso raccordo con le retrostanti produzioni agricole. L’ampiezza e la varietà del settore impediscono ovviamente di procedere a eccessive generalizzazioni, mentre per altro verso esistono sicuramente aree, prevalentemente nel Nord più pianeggiante e avanzato anche sotto il profilo agricolo, e comparti, come quello conserviero o quello caseario, in cui la modernizzazione dell’industria avviene in continuità con l’evoluzione del settore primario cui questa è collegata. Nondimeno, l’abbandono delle campagne, i ritardi che queste hanno accumulato nei periodi precedenti e la natura stessa del territorio italiano, in larga misura collinare e montagnoso, pesano gravemente sul processo di modernizzazione del Paese e sullo sviluppo della sua industria alimentare. Prova ne è il profondo passivo della bilancia del commercio di alimenti con l’estero che inizia appunto negli anni Sessanta e Settanta per continuare poi in tutti i decenni successivi, sino a oggi, a metà del secondo decennio degli anni Duemila. Si genera così in quegli anni il paradosso per cui un Paese fino a poco tempo prima profondamente agricolo – e ancora in larga misura tale, per esempio sotto l’aspetto della mentalità e di tanti comportamenti – si trova a importare generi primari da nazioni vicine, come la Francia o la Germania, di ben più antica industrializzazione.

Tale situazione appare meno incongruente, tuttavia, se si analizza il deficit agroalimentare e si vede come questo sia largamente generato dalla vera e propria voragine aperta dalle importazioni di prodotti animali, cioè da quella atavica «fame di carne» – per dirla con l’antropologo Marvin Harris (Good to eat, 1985; trad. it., Buono da mangiare, 1990, pp. 9-38) – che da sempre contraddistingue le masse delle società agrarie preindustriali e la cui soddisfazione, con la ‘fettina’ a pranzo e a cena, è la prova tangibile dell’emancipazione dalla miseria del passato. Mentre, per altro verso, la scarsa dotazione di bestiame e la debolezza dell’allevamento sono appunto gli indicatori più ricorrenti e significativi dei limiti tradizionali di tanta parte dell’agricoltura italiana, fatta esclusione naturalmente per le limitate aree che invece eccellono da questo punto di vista, come per es. la Bassa padana. Ma anche al di là dello specifico del settore delle carni, la scarsa integrazione tra agricoltura e industria costituisce uno dei nodi problematici della nuova situazione apertasi con il miracolo economico, aggravata dalla rapidità con cui si verifica l’esodo rurale e l’abbandono delle campagne.

Un ulteriore aspetto di tale modernizzazione, in parte collegato con il precedente e particolarmente rilevante nella ricostruzione che si sta proponendo in questa sede, è rappresentato poi dal fatto che in essa il riferimento ai prodotti tipici e alla tradizione alimentare locale passa del tutto in secondo piano, quando non viene addirittura (più o meno esplicitamente) negato. È questo, ovviamente, un tratto ricorrente di tutte le fasi di intensa crescita economica. Nel caso italiano, tuttavia, tale spinta si carica di una forza particolare per la velocità con cui avvengono le trasformazioni, per la percezione del loro ritardo e per le attese accumulate rispetto ai modelli di consumo affluente, che in altre società occidentali sono venuti affermandosi assai più gradualmente già dagli inizi del secolo, nonché per altri complessi fattori materiali e culturali che meriterebbero indagini specifiche. Sta di fatto che la modernizzazione degli anni Sessanta segna nella penisola un rifiuto netto del passato e della tradizione, che, come in tanti altri ambiti – a cominciare dalla distruzione del paesaggio – si riflette pesantemente anche nei consumi, alimentari e non.

Quanto questa ondata di entusiasmo per la modernità sia stata superficiale e a tratti contraddittoria è testimoniato dal permanere ancora oggi, mezzo secolo dopo e a trasformazione avvenuta, della marcata originalità della dieta degli italiani rispetto a quella di altri Paesi sviluppati, testimoniata dall’uso massiccio di pasta e farinacei o da quello delle verdure fresche.

Nondimeno, essa influenza pesantemente la nuova produzione industriale nel settore. Gli esempi al riguardo potrebbero sprecarsi, dal latte in polvere al pane bianco (e al parallelo rifiuto di quello ‘nero’, materializzazione di un passato di fame e privazioni), ai già ricordati consumi di carne. Il settore dolciario, che per la sua caratterizzazione voluttuaria e il basso costo unitario dei prodotti è strutturalmente molto sensibile alle tendenze e alle variazioni del consumo diffuso, è al riguardo molto significativo. Il mercato italiano si riempie in quegli anni di articoli privi di qualunque riferimento alla tradizione o a connotazioni tipiche locali, dal Carrarmato® Perugina, una barretta di cioccolato (fondente o al latte), agli sticks di caramelle, ai chewing gum, alla Nutella® Ferrero, tutti, a onta di molte delle loro stesse denominazioni, di fabbricazione strettamente nazionale. E il caso della Ferrero presenta tratti ancora più esemplari: l’azienda piemontese si afferma dapprima, dalla fine degli anni Cinquanta, in Germania, i cui Wunderjahren precedono e superano quelli italiani, con la linea di prodotti Kinder®, che il consumatore locale considera a prima vista tedesca, e a cui poco dopo (e fino a oggi) anche il consumatore italiano tributa un vasto successo, senza fare troppo caso al nome (tedesco) che la designa, e spesso ignorandone anche il significato.

Nel complesso, inoltre, se si guarda alla produzione dell’impresa di Alba, dove pure le specialità tradizionali non mancano, essa si concentra su pochi prodotti realizzati su larghissima scala e con un forte supporto pubblicitario, privi comunque di qualunque riferimento a tipicità locali e persino a caratteri nazionali, anche nei tempi recenti in cui il made in Italy ha un largo successo internazionale.

Un’altra caratteristica della fase di crescita del boom economico è infine quella della sua brevità, a maggior ragione per un settore, come quello alimentare, che ne avverte le ricadute solo con qualche ritardo rispetto all’accelerazione iniziale della seconda metà degli anni Cinquanta. Un simile aspetto, annoverabile tra i limiti del miracolo economico italiano che la storiografia ha recentemente sottolineato, si è tradotto nel ritardo con cui una parte cospicua dell’imprenditoria italiana ha colto i cambiamenti che si andavano prospettando, tanto più nei casi in cui era in qualche modo memore delle false partenze di inizio secolo e soprattutto del primo dopoguerra, allorché a un’iniziale effervescenza dei consumi non avevano poi fatto seguito modificazioni strutturali degli assetti del mercato nazionale. Sicuramente alcuni ebbero il coraggio di puntare su queste modificazioni sin dagli anni Cinquanta, come testimonia il lancio di prodotti nuovi come i gelati confezionati Algida e Motta agli inizi di quel decennio o, ancora una volta, il massiccio investimento con cui la Ferrero realizza sin dal 1957 il grande impianto di Hildesheim, vicino Francoforte, inseguendo il boom dove questo per primo si manifesta. Tuttavia, il grosso degli sforzi di modernizzazione del comparto si verifica solo negli anni Sessanta, quando il ciclo economico rallenta e infine, con il volgere del decennio successivo, inverte il suo corso, sorprendendo molte imprese nel mezzo della transizione, spesso fortemente indebitate e incapaci di assorbire gli aumenti del costo del lavoro e dei prodotti energetici che si verificano in quella fase.

La vicenda della Buitoni è paradigmatica al riguardo. Sin dal 1953 Giovanni Buitoni (1891-1979), l’artefice dello sviluppo del gruppo nel periodo tra le guerre, trasferitosi negli Stati Uniti nel 1939 e lì alla guida della filiale americana, fa pressione sui fratelli rimasti a dirigere le aziende italiane e della Buitoni France perché ristrutturino radicalmente l’impresa e lancino un massiccio programma di investimenti che ne faccia una grande multinazionale alimentare. Dall’America Giovanni, che pure nell’Italia degli anni Venti ha teorizzato la necessità di limitarsi alle produzioni di lusso, ha una chiara percezione delle trasformazioni che vengono preparandosi nel nuovo scenario del secondo dopoguerra. Significativamente, tuttavia, un po’ per prudenza, un po’ per quieto vivere, concentrati come sono sulle singole aziende che dirigono e sulla loro trasmissione ai rispettivi successori, i fratelli resistono: l’International Buitoni Organization, che pure viene creata nel 1953, resta per loro sostanzialmente l’occasione per concedersi una gita annuale nella capitale francese, dove la struttura ha sede.

La Perugina, l’impresa più vivace del gruppo, rinnoverà così le sue strutture produttive con la costruzione di un grande stabilimento moderno solo nel 1962, mentre la prospettiva strategica indicata da Giovanni verrà percorsa solo nel 1967, dopo il passaggio alla successiva generazione della dinastia imprenditoriale, la quinta. A quel punto, le nuove Industrie Buitoni Perugina (IBP) avvieranno un grande sforzo per gestire in maniera integrata e manageriale le attività tradizionali del gruppo (dolciumi, con annessa una grande catena di negozi, pasta, sughi precotti in Francia e Stati Uniti), per entrare nei nuovi settori produttivi apertisi con il boom, come quello degli alimenti per l’infanzia (Nipiol®) e penetrare nuovi mercati, sia sul versante centro e nord-europeo che su quello mediterraneo. Il progetto di creare una grande multinazionale globale – sul modello Nestlé o Unilever – si infrange però con il cambiamento della congiuntura che si verifica in quella fase: con l’appesantimento degli oneri finanziari che il forte indebitamento dell’azienda comporta, con i rialzi dei costi dell’energia e del lavoro, e anche naturalmente con ingenuità ed errori di valutazione, che nella nuova situazione diventano difficilmente recuperabili.

Ristrutturazione e crisi tra anni Settanta e primi anni Novanta Pur legata a contingenze e accadimenti specifici, la vicenda ora ricordata dell’IBP è piuttosto generalizzabile, nel senso almeno che una parte rilevante dell’industria alimentare italiana giunge impreparata all’appuntamento con la crisi dopo la fase di crescita degli anni del miracolo.

Così per es. la Barilla, dopo aver avviato il suo sviluppo negli anni Cinquanta, acquisisce una decisa fisionomia industriale solo tra il 1964 e il 1968, quando realizza i consistenti investimenti nei nuovi stabilimenti per pasta e prodotti da forno. Nel 1971, però, il forte indebitamento che ne consegue assieme all’impennata della conflittualità sindacale costringono la famiglia parmense a cedere l’impresa alla multinazionale americana Grace. Solo otto anni più tardi, con caparbietà non comune, Pietro Barilla (1913-1993) riuscirà a riacquistare l’impresa dal gruppo statunitense, non prima di avere però consolidato la propria posizione finanziaria con il concorso di Cariparma, la Comit e vari altri partner svizzeri e olandesi.

Analogamente la Star della famiglia Fossati, un’altra tipica azienda degli anni del boom economico, sorta in Brianza nel 1948 con appena una trentina di operai, introduce in Italia prodotti diffusi in Europa settentrionale come dadi per brodo ed estratti di carne, e conosce la sua espansione negli anni Sessanta con la costruzione di quattro grandi impianti e l’avvio di una vasta gamma di produzioni principalmente nel settore conserviero. All’inizio del decennio successivo, tuttavia, è costretta a entrare nell’orbita della finanza pubblica, cui cede la metà del proprio capitale azionario, salvo poi recuperare la propria autonomia nel 1982 e collegarsi a fine decennio con la francese Danone e la sua (temporanea) alleata IFIL (Istituto Finanziario Industriale Laniero) della famiglia Agnelli. Quanto al settore dolciario, la Talmone, già Venchi-Unica, la maggiore e più famosa fabbrica di cioccolato nazionale, naufraga nella bancarotta Sindona nel 1974, mentre la Motta e l’Alemagna, al pari dell’Algida e della Tanara vengono rilevate dallo Stato attraverso la SME (Società Meridionale di Elettricità) tra il 1969 e il 1972.

Nel quadro della precoce, e a volte dolorosa, ristrutturazione cui il settore alimentare va incontro negli anni Settanta e Ottanta emergono di fatto due ipotesi prevalenti. La prima è quella esemplificata dal progetto IBP, cioè la creazione di una grande impresa multidivisionale che, a seconda delle varie formulazioni, costituisca il perno della politica industriale nazionale nell’agroalimentare, ovvero (ma i due obiettivi non sono in contraddizione) sia in grado di competere sui mercati globali con i grandi gruppi multinazionali del comparto, dalla Nestlé all’Unilever alla Danone o alla Philip Morris (che proprio in quegli anni avvia una diversificazione dalla manifattura del tabacco). La seconda opzione, che alla fine prevarrà, è invece quella, più limitata e maggiormente in continuità con il passato, della specializzazione settoriale e del consolidamento di alcune aziende medie e medio-grandi, capaci pure di affrontare la concorrenza straniera, ma su segmenti limitati del mercato, e quindi senza sostanziali implicazioni sul rapporto complessivo fra agricoltura e industria nel Paese.

Dopo l’eclissi dell’IBP il programma della creazione di un grande gruppo nazionale viene ripreso dalla finanziaria pubblica del settore alimentare. La SME nasce in realtà agli inizi degli anni Sessanta, in seguito alla nazionalizzazione dell’energia elettrica, sulla base degli indennizzi della precedente Società meridionale di elettricità. Originariamente la finanziaria, in cui lo Stato ha una quota di controllo ancorché minoritaria, colloca la sua attività all’interno degli indirizzi su cui il Ministero delle Partecipazioni statali, dopo aver gettato le basi per il miracolo economico, concentra i suoi sforzi per l’industrializzazione del Mezzogiorno. Pur essendo già in precedenza presente nella Cirio e detenendo la proprietà di imprese conserviere sorte per l’intervento della Cassa del Mezzogiorno nell’Ascolano, la sua vocazione agroalimentare si definisce solo attorno al 1968, quando prende il via una politica di acquisizione di partecipazioni azionarie a sostegno delle aziende del settore – non solo, né necessariamente, meridionali –, che conoscono in quella fase crescenti difficoltà. Sin dall’inizio, la SME si dà formalmente obiettivi generali di tipo politico-economico, di intervento a favore dell’agricoltura nazionale, raccordo di questa con le attività industriali e di distribuzione e realizzazione di un’organica programmazione nel comparto agroalimentare. E di fatto, per es. nel caso della Surgela, si realizza attorno alla metà degli anni Sessanta un polo di moderni impianti di surgelazione integrati, da un lato, con l’attività peschereccia d’altura sanbenedettese e, dall’altro, con il dinamico settore ortofrutticolo dell’area picena e teramana. Per tutti gli anni Settanta, tuttavia, il gruppo svolge l’attività di una conglomerata finanziaria, che nel migliore dei casi interviene a supporto di operazioni di ristrutturazione, come per la Star, e più spesso acquisisce aziende in gravi difficoltà, come la Motta e l’Alemagna, che rischieranno di provocarne addirittura il fallimento. Di fatto un piano organico di crescita viene varato solo dal 1982, una volta riassestato il bilancio del gruppo. Da allora questo opera in vista della creazione di una grande impresa multidivisionale attiva nel comparto conserviero (con la Cirio, la Bertolli e la De Rica), nel dolciario (Motta, Alemagna e Pavesi), in quello collegato dei surgelati (Surgela e gelati) e poi ancora nella grande distribuzione (SGS, Sico) e nella ristorazione (Autogrill, Pavesi eccetera).

All’incirca negli stessi anni, viene tentata anche una variante di questo programma, che pure trova sostanzialmente l’appoggio delle Partecipazioni statali nella prospettiva neomercantilista della creazione di un’impresa ‘campione nazionale’ sul modello della francese BSN Danone. La CIR (Compagnie Industriali Riunite) di Carlo De Benedetti, infatti, sin dal 1982 rileva ciò che resta dell’IBP dalla famiglia Buitoni e giunge tre anni dopo a un accordo per l’acquisizione della stessa SME e la creazione di un grande gruppo polisettoriale. L’intesa trova tuttavia vaste opposizioni sia sul versante imprenditoriale, con la comparsa di una contro-cordata che fa perno su Barilla e Ferrero, preoccupate della concorrenza che deriverebbe loro dall’operazione, sia su quello politico, con l’intervento contrario di Bettino Craxi, allora al governo. Tutta la vicenda si conclude con un nulla di fatto e avrà, com’è noto, un lungo strascico giudiziario, che si intreccerà con quello del lodo Mondadori e vedrà coinvolto lo stesso Silvio Berlusconi, intervenuto a supporto della cordata avversa alla fusione SME-Buitoni (Covino, Gallo, Monicchia 1998, pp. 310-12).

Il fallimento della fusione del 1985, d’altra parte, apre la strada al massiccio ingresso del capitale straniero nel settore: la cessione di poco successiva da parte di De Benedetti della Buitoni alla Nestlé® segna l’assorbimento da parte di quest‘ultima del gruppo che una ventina di anni prima aveva ambito a divenire uno dei concorrenti globali della multinazionale svizzera. La presenza di capitale straniero è già cresciuta in modo significativo per effetto delle difficoltà dal settore negli anni Settanta e nei primi Ottanta, con la ricordata vicenda Barilla-Grace, il controllo acquisito dalla Danone sulla Galbani e sulla Star o la posizione di forza della Findus nel comparto del freddo. Certamente, però, è con l’assorbimento della Buitoni che il peso delle multinazionali nel comparto fa un salto di qualità. Un simile avanzamento si completa poi nella prima metà degli anni Novanta, quando, in omaggio al principio per cui non è necessario che lo Stato si preoccupi di ‘produrre panettoni’, ma abbandonando per converso anche le precedenti ipotesi di una politica industriale di promozione dell’agricoltura nazionale, si consuma la stagione delle privatizzazioni. Nel settore alimentare esse, in particolare, si concretizzano nel passaggio a gruppi multinazionali (Nestlé e Unilever in testa) di gran parte della SME, di fatto poco dopo che questa ha completato la ristrutturazione delle sue partecipate attraverso il programma delle divisioni di comparto del 1982.

Il processo di multinazionalizzazione del settore alimentare, infine, compie un passo ulteriore attraverso la penetrazione dei gruppi stranieri, soprattutto francesi, nel comparto della grande distribuzione. Oltre alla forte influenza che esercitano sui propri fornitori, infatti, le grandi catene di supermercati creano marchi propri – anche se spesso privi di strutture produttive di proprietà –, acquisendo così un ruolo determinante per ampie sezioni delle stesse attività produttive, agricole ma soprattutto manifatturiere (Sicca 2002). Del resto, il ruolo determinante di selezione delle produzioni e di indirizzo degli investimenti è evidente per tutti i detentori di grandi marchi, non solo appartenenti alla grande distribuzione ma anche quando si tratta di aziende industriali, che in parecchi casi delegano parti delle loro produzioni a imprese terze.

Accanto a queste linee di sviluppo, poi, a seguito della ristrutturazione degli anni Settanta e Ottanta il settore alimentare italiano ne conosce altre, il cui esito è la formazione di alcuni grossi gruppi industriali specializzati a proprietà familiare. Essi si differenziano sostanzialmente dalle multinazionali globali menzionate finora sia per le dimensioni più contenute (e dunque medie o al più medio-grandi in una scala internazionale assoluta), sia per il fatto di essere operativi su singoli comparti merceologici o su un novero limitato di comparti interrelati, oltre che su mercati geograficamente meno onnicomprensivi. Tra queste multinazionali di settore stanno anzitutto imprese già citate come la Barilla, che si consolida attraverso una vasta serie di acquisizioni nel comparto pastario e in quello dei prodotti da forno negli anni Ottanta, e soprattutto la Ferrero, che prosegue la sua espansione prevalentemente per crescita interna secondo le linee già in parte delineatesi nei decenni precedenti e basate su di un limitato numero di prodotti realizzati su larghissima scala, forti investimenti pubblicitari, solidità finanziaria e così via. A esse si può aggiungere poi la Parmalat, che pure segue una traiettoria di sviluppo nel settore del latte e dei suoi derivati con significative proiezioni in quello dei prodotti da forno, naufragando poi sugli scogli dell’eccessivo indebitamento e delle malversazioni con il sistema finanziario. E un caso in parte simile è quello della Ferruzzi, azienda più propriamente versata nei comparti ‘pesanti’ delle lavorazioni di processo di tipo agroindustriale, eredi della tradizione dell’industria zuccheriera e molitoria. Anch’essa nel corso degli anni Ottanta crea un grosso gruppo multinazionale relativamente specializzato, salvo poi incagliarsi nel tentativo di integrazione con la chimica e nel coinvolgimento nell’intreccio di corruzione e malaffare politico sfociato in tangentopoli.

Industria alimentare e produzioni tipiche

Accanto ai processi sinora descritti, e in certa misura per effetto di essi, nel corso degli anni Ottanta si avviano a compimento anche dinamiche più strutturali, che vedono da un lato l’industria alimentare italiana e dall’altro la dieta del Paese completare il processo di modernizzazione avviatosi negli anni Sessanta e allinearsi con quelli dei Paesi sviluppati. Come si è già accennato, questa convergenza non cancella alcuni caratteri di fondo dei modelli di consumo italiani, che in alcuni casi sono elementi di originalità e che, anche quando rappresentano invece debolezze o punti di forza specifici, rientrano comunque nelle differenze riscontrabili all’interno dei Paesi avanzati. Sul versante dell’offerta, poi, l’Italia viene a dotarsi di un’industria alimentare comparabile nel complesso a quella delle altre nazioni sviluppate, con un’articolata serie di imprese medie e medio-grandi, in alcuni casi, si è visto, anche multinazionali. Anche da questo punto di vista, tuttavia, non mancano le particolarità, quali una larga presenza di piccoli produttori, coerente del resto con la forte incidenza che nell’industria italiana ha la piccola e media impresa. Significativo, e piuttosto inedito, è poi il peso del capitale straniero, cui per converso corrisponde la mancanza di grandi gruppi ‘globali’ italiani. Restano, infine, i limiti cui pure si è accennato dal punto di vista dell’integrazione industria-agricoltura e della bilancia commerciale.

È in un quadro siffatto che, a partire dagli anni Novanta, vengono sempre più a specificarsi e ad affermarsi sui mercati europei e internazionali le produzioni tipiche locali italiane. Si tratta di un fenomeno nuovo, non tanto in sé quanto per la rilevanza che negli ultimi due decenni è venuto acquisendo, delineando una prospettiva di rilancio del settore agro-alimentare ulteriore rispetto a quella imperniata sulla grande industria, proprio nel momento in cui quest’ultima ipotesi segnava il passo.

In realtà i prodotti tipici italiani preesistono largamente a questa fase recente, e hanno anzi giocato un ruolo importante, come si vedrà, nell’affermazione delle produzioni nazionali in ambito internazionale. Tuttavia, a partire dagli anni Ottanta essi conoscono un nuovo rilievo – non da ultimo nella percezione degli stessi italiani – e in parte anche una ridefinizione per effetto di un’articolata serie di fattori. Tra questi ultimi, si può annoverare il revival di elementi della cultura tradizionale che, affermatosi nelle società più avanzate sin dagli anni Sessanta, coinvolge infine la penisola quando anche questa, un ventennio più tardi, raggiunge un livello maturo di sviluppo. Ma accanto a ciò stanno elementi ulteriori, legati al recupero delle identità locali nel contesto dei processi di integrazione internazionale avviatisi negli anni Novanta, alle preoccupazioni ambientali o alla ricerca di genuinità e autenticità, alla reazione alla massificazione e alle manipolazioni tecnologiche di produzioni industriali anonime realizzate ormai su scala mondiale. Gli stessi orientamenti legislativi europei, e più in generale quella ‘piccola globalizzazione’ nella più grande globalizzazione che il processo di integrazione del Vecchio continente ha rappresentato, aprono una nuova stagione per le specialità locali, che da un lato si sovrappone a fasi precedenti di affermazione di questa tipologia di produzioni alimentari, dall’altro ne amplifica l’efficacia commerciale sia all’interno sia all’esterno del Paese.

Nelle pagine che seguono si ripercorreranno le linee attraverso cui le produzioni tipiche italiane sono venute acquisendo una dimensione commerciale rilevante. Lungi dall’aspirare a essere esaustiva, tale ricostruzione si baserà su alcuni casi significativi e tenterà di individuare i meccanismi e le modalità che hanno condotto al riconoscimento di tali specialità come tipiche, decretandone successo commerciale e rilevanza economica sia all’estero sia – per quanto le due cose non sempre coincidano – all’interno del Paese. Per questa via ci si sforzerà anche di offrire spunti per una migliore definizione del concetto di prodotto tipico, almeno dal punto di vista storico e commerciale.

La precoce affermazione di Grana e Parmigiano

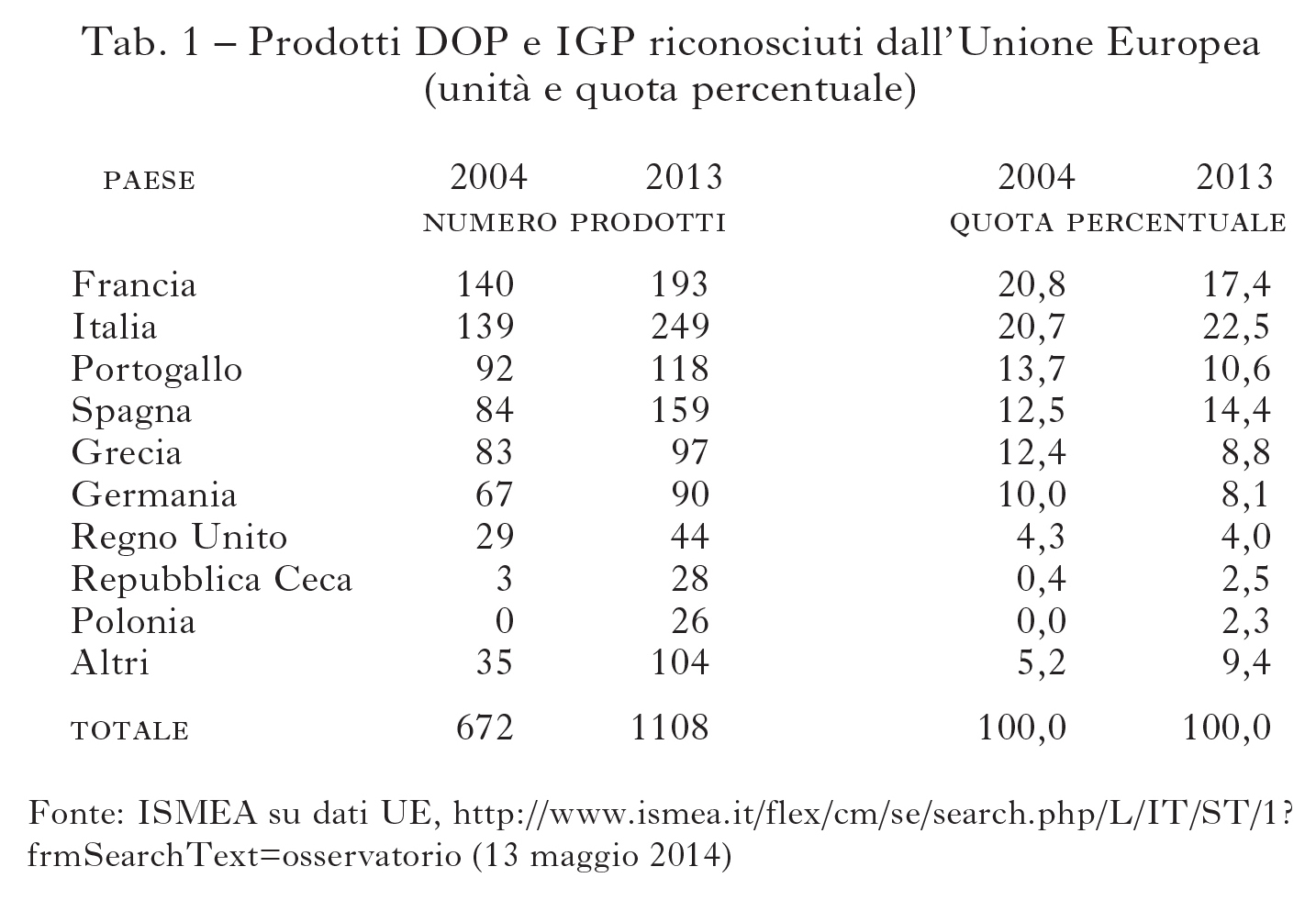

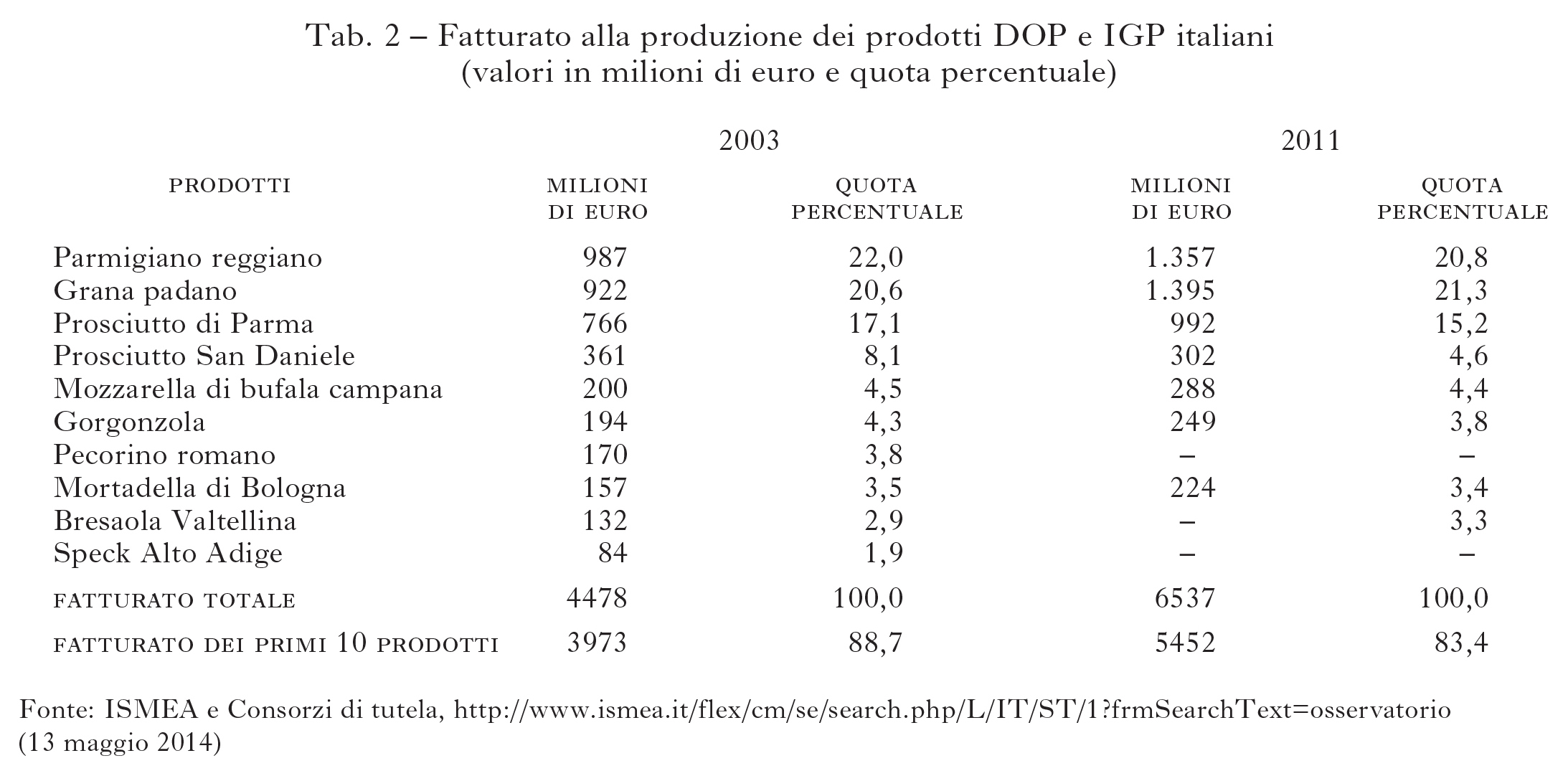

Secondo i dati dell’Istituto di servizi per il mercato agricolo alimentare (ISMEA) nel 2003, dieci anni dopo l’istituzione dei marchi DOP (Denominazione di Origine Protetta) e IGP (Indicazione Geografica Protetta), oltre il 42% del fatturato alla produzione (e il 35% di quello al consumo) del totale dei prodotti tipici italiani era rappresentato da Parmigiano reggiano e Grana padano, più o meno a pari merito. Nel 2010 questi due prodotti hanno continuato a rappresentare il 38,7 dell’export caseario nazionale e circa il 2,3% di quello agroalimentare italiano. Questa rilevanza delle produzioni di formaggio duro e la rapidità con cui si impongono tra i nuovi marchi a certificazione comunitaria, del resto, non devono stupire. Anche se la crescita in valori assoluti della loro esportazione data, come per altre specialità tradizionali italiane, soprattutto dagli inizi del Novecento, Parmigiano e Grana sono tra i più antichi prodotti tipici del Paese, riconosciuti come tali in Europa almeno dal Seicento, se non probabilmente anche in precedenza.

Basta una ricognizione anche superficiale delle fonti d’epoca per scoprire come già durante il grande incendio di Londra, il 4 settembre del 1666, Samuel Pepys si premurasse di mettere al riparo in una fossa scavata sotto terra le sue scorte di ‘Parmezan’, assieme a vini pregiati e ad altri oggetti di valore. Nel 1778 la fregata da corsa britannica Westmorland, intercettata al largo di Livorno da quattro vascelli francesi, venne depredata, oltre che di preziosi dipinti, seta e altre merci preziose, anche di 32 forme di Parmigiano. E ancora, studi recenti sulla Royal Navy attestano come i suoi ufficiali durante il periodo napoleonico, e lo stesso ammiraglio Horatio Nelson, a quanto pare, non disdegnassero di imbarcarne alcune forme per il proprio consumo personale (Macdonald 2006, pp. 128-30). Come del resto faceva il loro avversario Napoleone, che ne richiedeva, sembra anche con una certa insistenza, scorte adeguate al primo ministro del Regno d’Italia Francesco Melzi.

La lista di riferimenti potrebbe continuare e lascia intendere come Grana e Parmigiano siano ben noti e apprezzati nel 17° e nel 18° sec. tanto nel mondo anglosassone che in Francia, dove ha origine il termine inglese parmesan che li designa. Benché soprattutto il Parmigiano venga citato già nel Decameron e se ne trovino riferimenti sin dal Trecento, è soprattutto il riconoscimento internazionale dei secoli successivi a sottendere alla sua rilevanza economica, implicando volumi di produzione relativamente consistenti, vettori commerciali e, insomma, tutta un’economia locale che ne sostiene l’affermazione di mercato. È dall’esterno, in altri termini, che proviene l’attribuzione della tipicità. Né, come si accennava, tutto questo deve stupire, se si considera che Grana e Parmigiano sono sin dal basso Medioevo i principali prodotti di una delle economie più ricche e avanzate del continente, uno dei pochi casi, assieme ai Paesi Bassi, di agricoltura irrigua europea, frutto di un’accumulazione di lunghissimo periodo in termini di canalizzazioni, sistemazione dei terreni e conoscenze agrarie. Gli accenni fatti alla predilezione britannica per questo formaggio e a Livorno, che del commercio inglese diviene nel 17° sec. la principale base mediterranea, rinviano probabilmente all’orientamento verso il porto toscano di almeno una parte dei flussi di traffico con cui i negozianti della Bassa emiliana e milanese alimentano i loro affari. Come ha bene illustrato Claudio Besana (2012), sono questi ultimi, cioè i grossi intermediari commerciali che, a Milano, Lodi, Codogno, Reggio e (almeno per tutto il Settecento) soprattutto a Parma, curano la stagionatura – con gli oneri di capitale circolante che comporta – oltre che la distribuzione, a rappresentare il motore che sta alla base della precoce affermazione di questa tipicità nazionale.

Il settore commerciale è in altri termini più importante degli stessi casari, titolari della metodologie tradizionali di produzione, o degli stessi grandi affittuari su cui poggia lo sviluppo dell’agricoltura di questa porzione di pianura padana e di cui il caseificio è un’appendice. La qualità intrinseca del prodotto, infatti, non va di per sé eccessivamente enfatizzata. Se accanto all’intraprendenza commerciale, le condizioni ambientali – i prati irrigui della Bassa, l’utilizzo di bovini svizzeri o di quelli reggiani – e le tradizioni produttive del caseificio padano hanno ovviamente un ruolo nel successo di questo tipo di formaggi, non va tuttavia dimenticato che fino al tardo Ottocento la loro qualità è tutt’altro che omogenea, le ‘fallanze’ sono frequenti e, più in generale, le insufficienze dei metodi consuetudinari di lavorazione pesanti e tali da compromettere la stessa tenuta commerciale del comparto. Così, solo con l’istituzione, negli anni Settanta, da parte del Ministero dell’Agricoltura della Stazione sperimentale di caseificio di Lodi o della Regia scuola zootecnica di Reggio i gravi limiti delle pratiche tradizionali proprio sul versante qualitativo cominceranno a essere superati, non da ultimo con il ricorso a tecniche e soluzioni imitate dall’estero. Nel caso reggiano, per es., ciò porterà al miglioramento, attraverso incroci con specie nordiche, della stessa vacca rossa, reggiana formentina, sino ad allora usata per le produzione casearia (Paterlini 2002).

La vicenda di Grana e Parmigiano, dunque, è utile per delineare alcuni dei meccanismi che soggiacciono all’affermazione di una produzione tipica. Essa evidenzia bene, anzitutto, come la sua aderenza con i sapori, le materie prime e le stesse tecniche di preparazione del passato sia tutt’altro che scontata (Capatti, Montanari 2002, pp. 95-98); e in secondo luogo come la tipicità per essere tale, o quanto meno per avere rilevanza economica e commerciale, richieda necessariamente il suo riconoscimento dall’esterno, che ne fa qualcosa di diverso da una semplice produzione locale. Non solo, ma mostra anche come questa affermazione esterna, extra-locale, riposi in larga misura su di una struttura commerciale, di intermediazione – e più tardi, in epoca industriale, anche manifatturiera e promozionale, di marketing – ulteriore rispetto alle tecniche tradizionali e alle condizioni ambientali territoriali a cui normalmente ci si richiama per designare le specialità tipiche.

Grana e Parmigiano hanno tuttavia anche un’altra caratteristica, quella cioè di costituire un caso, se non forse del tutto isolato, per lo meno raro e particolarmente precoce, di affermazione di un prodotto tipico italiano – fermi restando tutti i limiti che una simile denotazione ha prima dell’unificazione del nostro Paese e, a ben vedere, anche dopo, vista la molteplicità di contesti sociali, culturali, territoriali di cui esso continua a comporsi. Se si guarda alle specialità tipiche che attualmente sostengono l’export italiano, pochissime sono quelle precoci come i formaggi duri padani, il che probabilmente riflette la crisi produttiva e commerciale che la penisola conosce tra 17° e 19° sec. e la discontinuità con la precedente fioritura rinascimentale e basso medievale, oltre che, naturalmente, i limiti più generalizzati che le tecniche di conservazione ponevano all’affermazione su mercati vasti di vari comparti alimentari fino alla fine dell’Ottocento.

I frutti dell’imitazione

Una modalità decisamente più diffusa di affermazione delle specialità nazionali, o quanto meno più rilevante per quella delle attuali tipicità del Paese, è costituita da processi di imitazione di generi – almeno commercialmente – già affermati. Per quanto paradossale ciò possa apparire parlando di prodotti tipici, in realtà l’imitazione costituisce, in questo come in molti ambiti, uno dei principali motori della crescita, specie nelle sue fasi iniziali, e non va necessariamente concepita come opposta, quanto piuttosto anche come complementare all’innovazione. Più in concreto, molte delle tipicità italiane, nazionali o regionali che siano, vengono affermandosi imitando, o comunque essendo inizialmente associate, ad altre produzioni già apprezzate sui mercati e successivamente poi guadagnando riconoscibilità e spazi commerciali autonomi. Processi di questo genere datano almeno dal tardo Settecento e storicamente costituiscono i casi di specialità di rilievo più precoci dopo quelli visti in precedenza.

Esemplare è al riguardo la vicenda del vino marsala, ‘scoperto’ nel tardo Settecento dai mercanti inglesi che già da secoli battevano le isole del Mediterraneo alla ricerca di approvvigionamenti di uva passa, molto richiesta in patria come dessert digestivo. Tra costoro John Woodhouse, nel 1773, comincia a preparare il vino siciliano con l’aggiunta di alcol, al modo del madera, per renderlo più facilmente trasportabile. La sua vera affermazione si ha però durante le guerre napoleoniche. Sin dal 1794 Woodhouse rileva una vecchia tonnara per realizzarvi il primo ‘baglio’, cui seguirà la costruzione, sempre a sue spese, di un molo nel porto siciliano e l’avvio, nel 1798, delle forniture alla base maltese della flotta inglese. In coincidenza con le guerre con la Francia e con le difficoltà che queste comportano nei tradizionali approvvigionamenti britannici di vini liquorosi portoghesi, come appunto il porto e il madera o dello stesso sherry, di cui pure si copieranno alcuni procedimenti produttivi, prende così il via una vera e propria economia del marsala, che nei primi decenni dell’Ottocento vede il moltiplicarsi degli imprenditori inglesi (Joseph Payne, Thomas Corlett, James Hopps, Benjamin Ingham) e la diffusione dei centri di raccolta del mosto (Mazara e Castelvetrano a sud, Castellammare e Balestrate a nord). D’altra parte il successo di questo vino non si limita alla Gran Bretagna, poiché già durante la Restaurazione i fratelli Woodhouse e soprattutto il loro maggiore concorrente, Ingham, lo introducono negli Stati Uniti, forti anche del suo minor costo rispetto ai concorrenti più blasonati e già affermati come, ancora una volta, il madera. Sotto la spinta iniziale dei capitali britannici, l’espandersi della viticoltura e il sorgere di una vasta serie di impianti e infrastrutture produttive farà sì che verso la fine del secolo alcuni osservatori giungano a parlare di un angolo dell’Inghilterra industriale trapiantato sul lembo estremo della Sicilia.

Un ulteriore risvolto di questo processo di imitazione si manifesterà poi a partire dagli anni Trenta del 19° sec., quando sulla scorta degli inglesi cominciano a emergere anche i produttori italiani. Tra di essi in particolare i Florio crescono rapidamente d’importanza fino a diventare, nel primo quarantennio unitario, i maggiori esponenti del settore, nonché una delle principali famiglie imprenditoriali italiane, centro di un vasto impero che dallo zolfo e dal vino spazia fino al controllo della Società generale di navigazione italiana e a molteplici interessi industriali e finanziari.

Nonostante le difficoltà – i problemi doganali insorti negli Stati Uniti già attorno alla metà dell’Ottocento, la crescente concorrenza del vermouth verso la fine del secolo, il declino della stessa fortuna dei Florio agli inizi di quello successivo – il marsala emancipa la propria immagine dai vini portoghesi e si costruisce progressivamente nel corso del 19° sec. una solida presenza autonoma sui mercati internazionali, e in particolare su quelli anglosassoni. Questa affermazione ne fa una delle specialità nazionali ante litteram, largamente precedente ai marchi di tipicità e alle certificazioni di origine controllata.

Un caso, un po’ più tardo, che pure illustra bene il ruolo avuto dai processi imitativi – o se si preferisce dalla sostituzione di prodotti già affermati con altri, almeno inizialmente, di minor prezzo, che per questa via valorizzano le proprie caratteristiche e acquistano poi una propria fisionomia commerciale autonoma – è quello del Gorgonzola.

Prodotto da decenni e probabilmente da secoli, questo stracchino conobbe un’inattesa affermazione negli anni Settanta dell’Ottocento, se non già in precedenza, tanto sui mercati austriaci e centro europei, ove ne venivano apprezzate le varietà meno forti e piccanti, quanto soprattutto su quelli francesi e inglesi, ove si affermò sulla scia (e quale imitazione si potrebbe affermare) di formaggi erborinati come il Roquefort e lo Stilton. Rispetto a questi ultimi il Gorgonzola aveva infatti il pregio di avere un prezzo estremamente inferiore, che attorno al 1880 poteva essere all’incirca la metà del concorrente d’oltralpe, il quale per altro, trattandosi di un cacio pecorino anziché vaccino, ha un sapore molto marcato e pungente non sempre apprezzato al di fuori della Francia. Il successo stimolò l’espansione delle produzioni realizzate già in aree più vaste di quelle di Gorgonzola, da cui si voleva provenissero gli stracchini migliori: dal Milanese (Besana 2012, pp. 231-41) esse si estesero a una vasta porzione della Pianura Padana che dal Piemonte arrivava fino al Bergamasco e al Mantovano. Alla base di questi sviluppi stava anche la spinta dei gruppi legati al commercio di latticini lombardi e agli interessi che a essi apre la realizzazione dei collegamenti attraverso le Alpi, a partire da quello del Gottardo del 1882. Merita di essere ricordato, d’altra parte, che in quegli stessi anni l’abbondanza di latte e le abilità mercantili e produttive disponibili nell’area padana vengono utilizzate, oltre che per lavorazioni locali come il Grana di cui si è già detto, anche per realizzare cospicue produzioni di formaggi stranieri, largamente affermati dal punto di vista commerciale all’estero come in Italia, quali in primo luogo l’emmenthal svizzero. E proprio queste specializzazioni, non meno che il Gorgonzola, vedono sorgere nell’area lombarda le prime imprese propriamente industriali del settore caseario italiano.

Tornando ai formaggi erborinati a pasta molle, un forte limite che si riscontrava nella loro lavorazione era quello della stagionatura attraverso la refrigerazione artificiale, conveniente dal punto di vista industriale ma da cui risultava un alto numero di forme di cattiva qualità e di scarti, oltre che una significativa inferiorità rispetto, per es., al Roquefort, stagionato invece in grotte. Proprio per ovviare a questi inconvenienti, numerosi produttori si affidarono allora, per certi versi scoprendoli, ai metodi tradizionali di stagionatura naturale – in grotte e poi in baracche costruite a ridosso della montagna – degli stracchini propri della Valsassina, nel Lecchese, che divenne rapidamente nello scorcio dell’Ottocento il maggior centro di maturazione del Gorgonzola nel Paese. La grande maggioranza del prodotto veniva fabbricato nelle pianure sottostanti ed era solamente fatto stagionare in valle da grosse aziende produttrici, la principale delle quali era la Polenghi Lombardo, o dai maggiori intermediari lombardi e piemontesi del settore, che poi ne curavano l’esportazione nell’Europa settentrionale, trasportandolo su carri ferroviari refrigerati.

Non mancarono, tuttavia, piccole quote di produzioni locali o della Val Taleggio, e soprattutto margini di affermazione per imprese minori anche se non del luogo, quali la Locatelli e soprattutto la Galbani. Significativamente, ancora nel 1896 Egidio Galbani (1859-1950) veniva premiato a Roma per i suoi prodotti ‘ad imitazione dei formaggi francesi’: già da qualche anno, per altro, egli aveva trasferito la maggior parte delle sue attività a Melzo, avviando la costituzione di uno dei maggiori complessi produttivi nazionali del comparto e dedicandosi, coerentemente con l’impostazione spiccatamente industriale di queste attività, a prodotti originali ma spesso – si pensi al Bel Paese® – scarsamente caratterizzati nel senso della tipicità. Per contro, la sovrapposizione del Gorgonzola con i formaggi francesi e con quelli inglesi, perdura anche nel nuovo secolo, come testimonia ancora nel 1917 l’ingegnere Pietro Lanino nel passare in rassegna le esportazioni italiane del settore caseario. Le vicende di quest’ultimo sinora ricordate rappresentano bene l’intreccio di nessi e rapporti che intercorrono tra Ottocento e Novecento a livello internazionale tra le varie produzioni alimentari e come le dinamiche imitative si combinino con le spinte innovative nello stesso ambito delle specialità tipiche, a dispetto dei loro caratteri – spesso solo presunti – di originalità e aderenza nel tempo a tradizioni stabili.

Un caso ulteriore è infine quello degli spumanti astigiani, utile per indicare come i meccanismi imitativi non funzionino soltanto nell’affermazione all’estero ma, almeno nel breve e medio periodo, anche per guadagnare spazi sui mercati domestici. La vicenda di questi vini speciali piemontesi, in particolare, permette anche di cogliere il momento in cui un prodotto acquista una fisionomia autonoma e le circostanze che a tale passaggio possono concorrere. Sin dall’indomani dell’Unità i produttori di vini pregiati dell’ex Stato sabaudo, accanto alla realizzazione di qualità originali, come il vermouth, si sforzano di imitare il successo conseguito dagli champagne francesi.

Proprio attorno alla metà dell’Ottocento, questi ultimi fanno segnare un deciso salto di qualità, tanto nel miglioramento delle tecniche di lavorazione – applicando le nuove conoscenze della chimica in particolare al controllo della fermentazione –, quanto in ulteriori ampliamenti della loro già solida posizione di predominio commerciale a livello internazionale. Sin dal decennio preunitario, nel quadro della più generale politica cavouriana di valorizzazione delle risorse agricole e delle ‘industrie naturali’, emerge tutta una serie di produttori che mirano a realizzare vini spumanti a partire dalle coltivazioni di moscato del Monferrato e delle Langhe. Alcuni di essi raggiungono verso la fine dell’Ottocento buoni risultati, sia adottando le metodologie francesi, sia ricorrendo alle tecniche più avanzate messe loro a disposizione dall’enologia piemontese, e in particolare dalla Stazione sperimentale istituita ad Asti nel 1873. Nel caso di alcune aziende, come quelle dei Bosca o dei Gancia, attive rispettivamente sin dal 1835 e dal 1850, tali successi si traducono in un considerevole aumento delle quantità prodotte e nell’attivazione di rilevanti circuiti commerciali, tanto in Italia che all’estero. Nonostante questi sviluppi, tuttavia, i vini spumanti astigiani restano sostanzialmente per tutti i primi due decenni del Novecento delle imitazioni degli champagne francesi, con i quali condividono, oltre alla buona qualità, il prezzo elevato.

La situazione muta nel ventennio tra le due guerre, quando queste produzioni acquistano progressivamente una fisionomia autonoma, gettando le basi dell’affermazione di quegli spumanti piemontesi che non solo costituiranno poi, con il boom del secondo dopoguerra, dei prodotti tipici a tutti gli effetti, ma che finiranno anche negli ultimi decenni del secolo per aprire la strada a una articolata serie di vini speciali appartenenti anche ad altre regioni dell’Italia settentrionale, a cominciare dal Prosecco. All’individuazione di un prodotto italiano, distinto dagli champagne d’oltralpe, concorrono negli anni tra le due guerre tutta una serie di elementi in larga misura riconducibili alle politiche commerciali – di marketing si direbbe oggi – poste in essere da aziende quali in primo luogo la Gancia di Canelli. All’interno del più generale clima autarchico, che pure ovviamente concorre al risultato non fosse altro sul piano linguistico e dell’enfasi posta sulle produzioni nazionali, la Gancia o la Cinzano optano per es. per massicce campagne pubblicitarie, che ricorrono ai più innovativi cartellonisti del periodo e impongono presso un vasto pubblico i rispettivi marchi. Unitamente a questa scelta, vengono lanciate linee di prodotto di media qualità a prezzo contenuto e valorizzate le varietà dolci di spumante, che bene si adattano alle possibilità di spesa e al gusto stesso – più popolare – di fasce sociali più vaste rispetto a quelle estremamente elitarie dedite al consumo di brut francesi. A simili scelte e a un’intensa opera di razionalizzazione, e anche di innovazione, sotto il profilo produttivo (per es. la fermentazione in autoclave per alcune varietà al posto di quella in bottiglia tipica del metodo champenoise), si aggiunge infine l’attenzione alla delimitazione delle produzioni, con l’approdo, sin dal 1932, all’istituzione del Consorzio di tutela dell’Asti spumante. Come si è accennato, sarà nel secondo dopoguerra che tali sforzi verranno a essere maggiormente premiati, soprattutto per la nascita di nuovi prodotti tipici a cui porta questo lungo processo di imitazione e differenziazione produttiva.

Il volano dell’emigrazione

Ben più delle dinamiche viste sino a ora, tuttavia, un ruolo decisivo per l’affermazione delle tipicità italiane a livello internazionale è da attribuirsi al massiccio fenomeno migratorio che ha interessato la penisola tra il tardo Ottocento e la seconda metà del secolo successivo. Nell’arco di circa un secolo si stima che circa trenta milioni di italiani siano emigrati, a fronte di una popolazione nazionale che all’epoca dell’Unità era di ventitré milioni. Si tratta ovviamente di un processo piuttosto diversificato per le sue modalità (emigrazione permanente, temporanea e addirittura a volte stagionale anche su lunghe distanze) così come per la sua provenienza regionale, le sue destinazioni e per gli stessi ritmi con cui si dispiega (con il crescendo fino all’età giolittiana, la pausa del fascismo e la ripresa nel dopoguerra), ma con all’interno alcuni forti elementi di regolarità, che per altro trovano riscontro anche in fenomeni migratori che interessano Paesi e periodi diversi.

Tra questi elementi costanti, un ruolo di rilievo occupano sicuramente il cibo e l’alimentazione, sia per il forte valore identitario, di legame con il Paese di provenienza e le stesse comunità di emigranti (le Little Italy, nel nostro caso) che i consumi di questo tipo assumono, sia per i processi di ibridazione e di scambio con i contesti di immigrazione a cui inevitabilmente vanno incontro, quanto meno (ma in realtà non solo) sul medio e lungo periodo. Le comunità di emigranti italiani divengono così, già prima della fine dell’Ottocento, importanti sbocchi all’estero per le produzioni alimentari nazionali, e anzi svolgono in molti casi un ruolo decisivo, non solo nel sostenere le esportazioni del settore, ma anche nel favorire l’emergere all’interno di esso di imprese di tipo moderno, con volumi di lavorazione, strutture commerciali e capacità tecnico-organizzative sufficienti per misurarsi su mercati esteri – per quanto facilmente praticabili, date le preferenze di consumo delle comunità di emigranti. Almeno sul medio periodo, le colonie di migranti diventano potenti strumenti di penetrazione commerciale dei prodotti alimentari della madrepatria in ambiti internazionali del tutto nuovi e spesso, in quanto mete di immigrazione, con redditi elevati e una domanda diffusa cospicua.

Un ruolo importante giocano in questo senso, non solo gli emigranti stessi, con i punti appoggio, il personale commerciale e a volte persino i capitali che forniscono alle aziende esportatrici, ma anche gli stessi ‘luoghi della socialità’ delle comunità all’estero, vale a dire tutta quella serie di locali, osterie, caffè, ristoranti, pizzerie che, più o meno rapidamente – e, a ben vedere, non solo nel caso italiano –, entrano a far parte dell’ambiente culturale e delle abitudini alimentari e di consumo dei Paesi ospiti. Naturalmente, simili processi non sono a senso unico: piuttosto rapidamente, infatti, i prodotti nazionali trovano imitatori locali all’estero, sia all’interno degli stessi ambienti dell’emigrazione, sia, più spesso di quanto forse comunemente si crede, tra gli stessi produttori dei Paesi ospiti. In entrambi i casi la concorrenza locale è avvantaggiata dai minori costi di trasporto e anche, sul piano della qualità, da materie prime e modalità di lavorazione che spesso meglio si adattano ai gusti del luogo. Tutto ciò compensa, almeno in parte, i caratteri di originalità e tipicità dei prodotti importati, e crea non di rado per questa via nuove specialità o quanto meno loro versioni, appunto, locali. Senza arrivare negli Stati Uniti, del resto, basta fare qualche centinaio di chilometri dal capoluogo campano per trovare una pizza ‘napoletana’ piuttosto diversa da quella fatta a Napoli – ove peraltro essa non è designata con questo aggettivo – e che però, magari, si adatta meglio al gusto al locale.

Come racconta Franco La Cecla (1998), la pizza e la pasta sono probabilmente le principali tra le specialità italiane affermatesi a livello internazionale per effetto del grande processo di emigrazione che ha riguardato il nostro Paese tra il tardo 19° sec. e buona parte del 20°, quelle con maggiore valore simbolico e identitario, che hanno finito per rappresentare in modo immediato e diffuso l’italianità nel mondo. I tratti in comune tra questi due preparati alimentari sono numerosi, a cominciare dal fatto che la loro affermazione come piatti nazionali è in realtà pressoché parallela alla loro identificazione con l’immagine del Paese e dei suoi emigranti in ambito internazionale e viene da quest’ultima in certa misura rafforzata e confermata. Dal punto di vista che più interessa in questa sede, tuttavia, cioè della loro valenza commerciale in quanto espressione dell’industria alimentare italiana nel mondo, pizza e pasta divergono in misura significativa e costituiscono casi piuttosto distinti.

Nel caso della pizza, infatti, si ha a che fare con un genere strettamente artigianale – almeno fino alle evoluzioni recenti del prodotto pronto surgelato – dalla preparazione piuttosto variabile e largamente diffuso in tutta l’area mediterranea e oltre: una focaccia di acqua e farina con vari tipi di guarnitura e in linea di principio non differente dalla pita greca o dal lamachun turco. Della sua produzione per il commercio ambulante cittadino si ha notizia a Napoli sino almeno dalla fine del Seicento, mentre nel corso del secolo successivo essa comincia a essere consumabile anche presso alcuni dei forni che la producono e che si dotano a questo scopo di tavolini – attaccati alle pareti per evitare che vengano portati via. E tuttavia è solo alla fine dell’Ottocento che la pizza si cristallizza nella sua versione di base e più diffusa, quella con pomodoro, mozzarella e basilico, che, pure ampiamente preesistente, trova allora il suo nome in omaggio alla regina Margherita di Savoia (1851-1926). E non sfuggirà che la sua assunzione per questa via tra le specialità nazionali avviene attraverso una narrazione piena di significati simbolici, dalla stanchezza per la cucina francese e dall’interesse della nuova casa regnante per il cibo popolare della ex capitale del Meridione ai colori del condimento, che rimandano con evidenza al tricolore del nuovo Stato unitario.