MERCATI AMBIENTALI

MERCATI AMBIENTALI.

– Definizione. Il mercato del carbonio. Protocollo di Kyōto. EU-ETS. Critiche all’EU-ETS. Proposte alternative. Titoli di efficienza energetica. Certificati verdi e garanzie di origine. Bibliografia. Webgrafia

Definizione. – Mercati strutturati per obiettivi di contenimento delle emissioni (inseriti nell’ampio spettro della protezione dell’ambiente e della salute pubblica) attraverso la negoziazione di titoli che rappresentino, direttamente o indirettamente, esternalità negative degli approvvigionamenti energetici o dei processi industriali. Con la crescente sensibilità ambientale e la consapevolezza a livello europeo e internazionale che le immissioni in atmosfera, nelle acque e nel suolo avrebbero ripercussioni impattanti sull’equilibrio complessivo del pianeta, si è diffusa la necessità, di tipo pubblicistico, della protezione dell’ambiente attraverso l’imposizione di limiti alle emissioni inquinanti industriali e domestiche. Nel corso del tempo, ai tradizionali, rigidi strumenti command and control attuati tramite autorizzazioni, normative tecniche, imposizioni di limiti massimi di immissioni ecc., si sono affiancati meccanismi più flessibili. Gli interventi recenti possono essere ricompresi in due macrocategorie: tutela ambientale nel mercato e attraverso il mercato (Clarich 2007).

Nel primo caso rientrano le certificazioni ambientali delle imprese e i marchi di qualità ecologica che consentono un vantaggio sui competitori in termini di immagine presso i consumatori; come avviene anche per le garanzie d’origine (GO) che attestano la produzione da fonti energetiche rinnovabili.

Sempre nel mercato ricadono gli standard europei sulle emissioni dei veicoli stradali, le sanzioni amministrative da danno ambientale e i cosiddetti appalti verdi. Il legislatore ha disciplinato anche l’altra categoria (attraverso il mercato), con la creazione di m. a., tramite una domanda indotta e sostenuta da crescenti o rinnovati obiettivi.

I m. a., che hanno riguardato principalmente il settore energetico, sono caratterizzati dalla creazione di un bene ‘artificiale’, in forma di titolo, ossia di un bene che non avrebbe ricevuto spontanea valorizzazione economica da parte del mercato se non fosse sostenuto da un obbligo imposto, e dalla creazione della domanda da parte delle imprese relativamente a obblighi di legge vincolanti. Tali mercati tendono pertanto a una tutela pubblicistica dell’ambiente attraverso il mercato e sono sostenuti con la necessaria funzione regolatoria pubblica.

Uno dei primi esempi di questa impostazione è stato introdotto negli Stati Uniti con il Titolo IV dei Clean air act amendments del 1990. Per ridurre le emissioni di SO2 (diossido di zolfo) di 10 milioni di tonnellate rispetto ai livelli del 1980, nell’ambito dell’Acid rain program, al posto del tradizionale approccio impositivo, fu utilizzato come strumento lo scambio di diritti di emissione. Gli impianti, principalmente centrali elettriche a carbone, erano assegnatari gratuiti di un determinato numero di permessi equivalenti a una tonnellata di SO2 l’anno, nei limiti degli obiettivi previsti dall’EPA (Environmental Protection Agency), che monitorava le corrispondenze reali delle emissioni. Il meccanismo consentiva un approccio flessibile alle aziende, dato che i permessi potevano essere utilizzati direttamente o scambiati sul mercato, a seconda della convenienza e dei tempi. Confermatasi efficace nel caso specifico, tale impostazione caratterizza la quasi totalità degli attuali mercati ambientali.

Il mercato del carbonio.– Protocollo di Kyōto.– Il più importante ed esteso m. a. è il mercato del carbonio, per la riduzione delle emissioni di gas serra (GHG, GreenHouse Gas) attraverso l’acquisto e la vendita di permessi di emissione. Lo schema adottato nell’art. 17 del protocollo di Kyōto prevedeva la distribuzione di quote commerciabili, le assigned amount units (AAU, una equivale a una tonnellata di CO2eq ), assegnate in quantità pari alle emissioni limite consentite per il 2008-12 ai Paesi Annex I, soggetti a limiti (v. protocollo di Kyōto). Se il Paese fosse riuscito a emettere meno del limite assegnato avrebbe potuto vendere i permessi in eccesso sul mercato, in caso contrario avrebbe dovuto acquistarne o generarne con progetti di abbattimento o sequestro dei GHG.

La possibilità di generare crediti, certified emission reductions (CERs), è stata delineata attraverso i meccanismi definiti dall’art. 12, il clean development mechanism (CDM) con il quale le imprese dei Paesi industrializzati o i soggetti pubblici potevano realizzare progetti finalizzati alla riduzione dei GHG in un Paese in via di sviluppo (PVS), e dall’art. 6 (joint implementation, JI) con cui si consentiva la generazione di crediti, emission reduction units (ERUs), anche nei Paesi che avevano limiti alle emissioni, quindi industrializzati; la differenza fra la quantità di gas emessa realmente e quella che sarebbe stata emessa senza la realizzazione dei progetti (scenario di riferimento o baseline), è considerata emissione evitata e accreditata sotto forma di crediti di carbonio. Questa metodologia ha offerto anche l’opportunità di trasferimento tecnologico su base strutturale tra Paesi industrializzati e PVS.

Dopo la verifica dell’adempimento degli obblighi di Kyoto, completata per il 10 agosto 2015 e seguita da un negoziato sugli eventuali inadempimenti da esperire entro maggio 2016, i vari Paesi sono chiamati a restituire le AAU in base alle loro emissioni reali. Si stima che la maggior parte dei Paesi obbligati possa rispettare gli obblighi denotando un surplus di circa 13.127 Mteq di quote da vendere. I Paesi che vantano un surplus più elevato sono Russia (5800 Mteq), Ucraina (2600 Mteq) e Polonia (800 Mteq). Questo fenomeno è legato al fatto che tali Paesi dopo il 1990 hanno dismesso gran parte della loro industria, quindi delle loro emissioni. Il mercato delle AAU, mercato bilaterale e non trasparente, non è stato efficiente, con un eccesso di offerta che ha tenuto i prezzi molto bassi.

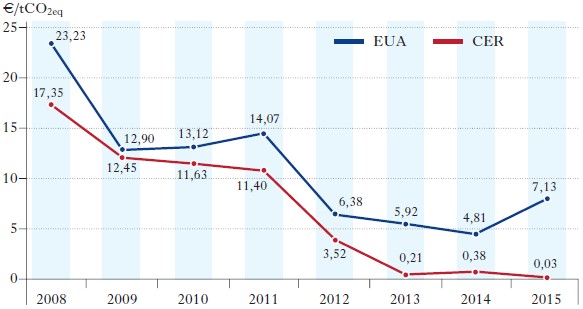

Il mercato dei CER ed ERU invece è stato efficace fino al 2009. Questo mercato coinvolge il settore privato e lo scambio dei crediti, nel mercato primario e secondario, è pubblico. Il mercato dei crediti internazionali ha subito l’assenza di un accordo per il post Kyoto e, a partire dal 2010, il prezzo dei crediti è sceso drasticamente raggiungendo 0,37 €/tCO2eq nel mercato secondario e 0,03 €/tCO2eq nel mercato primario nel 2015 (fig. 1). I CER/ERU in eccesso sono in parte ammessi negli schemi nazionali di alcuni Paesi.

EU-ETS. – L’Europa ha recepito gli obiettivi del trattato strutturando un meccanismo cap & trade indipendente che prosegue anche senza un accordo internazionale sostitutivo del protocollo di Kyōto. Con la direttiva 2003/87/CE, si è profilato lo schema EU-ETS (European Union-Emissions Trading System) in due periodi: il primo (2005-07) ‘pilota’, su base volontaria, e il secondo obbligatorio, coincidente con il periodo indicato nel protocollo di Kyoto, 2008-12. La direttiva 2009/29/CE, con la quale si definisce la terza fase dell’ETS (2013-20), modifica profondamente il precedente regime attraverso la fissazione di un tetto unico a livello comunitario, quindi non più sui singoli Paesi, al quale si applica un fattore di riduzione lineare annuo dell’1,74%, prendendo a riferimento l’anno intermedio del periodo 2008-12. Le imprese devono, dunque, migliorare dell’1,74% la propria efficienza nella produzione di beni. L’applicazione di questo fattore conduce a una riduzione complessiva delle emissioni del 21% entro il 2020 rispetto al 2005.

Con questa direttiva si introduce il principio generale di assegnazione onerosa, tramite aste, delle quote di emissione (art. 10), mentre l’allocazione a titolo gratuito, caratterizzante i precedenti periodi regolati fino al 90% del totale delle quote, rimane un’eccezione, seppur ampia, alla regola generale. Inoltre, vengono compresi nello schema altri gas a effetto serra con l’inclusione di nuovi settori quali chimica, produzione di alluminio, cattura, trasporto per condotta e stoccaggio geologico della CO2, e trasporto aereo.

Nonostante le modifiche normative anche il mercato delle quote di CO2 ha subito l’eccesso di offerta legato alla riduzione della produzione industriale europea. Il surplus delle EUA (European Union Allowances, le unità commerciabili del sistema) all’inizio del 2013 era di 2,1 miliardi di quote. La Commissione europea prevedeva che, in assenza di un intervento, tale eccedenza sarebbe rimasta costante al 2020; a gennaio 2015 ha pertanto adottato (reg. 176/2014 del 25 febbr. 2015) la misura di back loading, togliendo dal mercato un significativo numero di quote (400 milioni nel 2014, 300 milioni nel 2015 e 200 milioni nel 2016) e facendo così risalire il prezzo, dopo anni, nello stesso gennaio 2015 a 7,13 €/tCO2eq (fig. 1).

L’abbassamento dei prezzi EUA e la minore possibilità dell’utilizzo dei CER/ERU ammessi all’interno dell’ETS, principale traino del mercato del carbonio, hanno anche influenzato i prezzi dei crediti internazionali che, a livelli così bassi, non sono sufficienti a incentivare gli investimenti in progetti di riduzione delle emissioni.

Critiche all’EU-ETS. – Le maggiori critiche all’EUETS vertono su tre ordini di considerazioni: non è riuscito a diventare un mercato attrattivo per il valore aggiunto economico, a mantenere il prezzo dei titoli sufficientemente alti e a ridurre le emissioni complessive. Secondo i critici, l’ETS, non coinvolgendo altri attori internazionali, ha adottato un approccio territoriale, locale in un mercato globalizzato, con la conseguenza che l’Europa è indotta a importare beni con alta intensità carbonica dai Paesi emergenti e a delocalizzare le proprie imprese in contesti non gravati da onerosi obblighi ambientali (carbon leakage). Si sostiene, inoltre, che se l’Europa sta raggiungendo gli obiettivi ambientali prefissati ciò si deve più agli effetti della crisi economica iniziata nel 2009 che non all’efficientamento delle imprese, dato che le quote negoziabili sono a livelli di prezzo inadeguati a incentivare ricerca e investimenti. Le quote di CO2 si sarebbero trasformate in una sorta di tassa energetica negoziabile che grava sulla competitività delle imprese europee nel mercato mondiale.

L’adozione di misure come il back loading o la proposta di market stability reserve nel 2021 confermerebbero 200le difficoltà di raggiungere efficienza di prezzo. Infine, le emissioni stanno crescendo a livello planetario del 2,2% annuo, non incidendo gli impegni europei sul computo totale.

Tuttavia, il Consiglio europeo del 23-24 ottobre del 2014 ha definito il sistema ETS «il principale strumento per il raggiungimento degli obiettivi al 2030», seppur con la previsione di una riforma. Similmente alla fase 2008-20, il Consiglio e la Commissione europei concordano sulla continuazione della politica dell’assegnazione gratuita di una parte dei permessi di CO2 anche per la fase 2020-30 al fine di evitare la delocalizzazione degli impianti fuori dall’UE.

Proposte alternative. – Nel dibattito recente un ruolo centrale ha la proposta di una carbon tax alla frontiera per motivi legati alla competitività industriale, per aumentare il gettito fiscale complessivo dell’UE e ridistribuirlo a favore di quei settori cui è richiesto un maggiore impegno per la riduzione della CO2 e, naturalmente, anche per contribuire alla riduzione delle emissioni complessive.

Una proposta di boarder tax adjustiment a livello europeo fu avanzata nel 2009 dalla Francia, con intento perequativo dei costi derivanti dalla limitazione delle emissioni, anche per i prodotti provenienti da Paesi terzi. Con il meccanismo di inclusione del carbonio (MIC), si proponeva di introdurre appropriate adjustment measures per i Paesi che non adottavano misure atte a ridurre le emissioni. L’obbligo, gravante sull’importatore, era di acquistare permessi di emissione in quantità pari alla differenza tra le emissioni medie nell’UE e il livello del parametro di riferimento europeo (benchmark) in maniera analoga agli obblighi già in capo ai produttori europei.

Un’altra recente ipotesi è quella di valorizzare economicamente la CO2 contenuta nei beni rappresentandola come una materia prima dei processi produttivi industriali (v. protocollo di Kyōto: Rotte della CO2). L’esternalità negativa dell’emissione, sul modello di Arthur Cecil Pigou in The economics of welfare (1920), verrebbe inclusa nel prezzo finale del prodotto come quota parte dell’IVA, a prescindere dal territorio produttivo di provenienza, UE o extra UE (fig. 2). Tale proposta si allontana dallo schema di raggiungere obiettivi pubblici ‘attraverso il mercato’, con un meccanismo che opera ‘nel mercato’, seppure attraverso la valorizzazione artificiosa e amministrata di una materia prima CO2 che non ha riscontri economici reali se non come ricadute indirette sui costi di adattamento ai cambiamenti climatici.

Titoli di Efficienza Energetica. – Un mercato in fase di sviluppo e con significativi margini di attrattività è quello dei titoli di efficienza energetica (TEE) o certificati bianchi (CB), ossia di titoli riconosciuti per l’efficienza energetica negli usi finali in termini di obiettivi addizionali rispetto a una baseline.

Come in tutti i m. a., lo Stato pone limiti obbligatori, ma lascia ai privati flessibilità nel conseguimento degli obiettivi, attraverso interventi che ottimizzino il rapporto costo/efficacia. Questo mercato è stato ideato per consentire un flusso di cassa addizionale rispetto a quello atteso dai risparmi energetici, che nella maggior parte dei casi ha ritorni economici nei limiti delle tempistiche dei piani industriali (cinque-dieci anni).

Lo schema più maturo e risalente nel tempo, adottato in Italia con i decreti ministeriali del 20 luglio 2004, impone ai distributori di energia elettrica e gas naturale, con più di 50.000 utenti serviti, obiettivi crescenti di risparmio energetico. Si possono conseguire gli obiettivi direttamente o acquistando i TEE da soggetti che partecipano volontariamente (distributori non obbligati, traders, utenti finali con energy manager nominato, società di servizi energetici (ESCo,Energy Service Company) o che si dotano di un sistema di gestione dell’energia ISO 50001) con contratti bilaterali o sulla piattaforma spot istituita dal GME (Gestore dei Mercati Energetici).

Il prezzo dei CB che si forma sul mercato è l’entità dell’incentivo, che dal 2011 al 2014 ha sempre superato i 100 euro di media annua. Quando i soggetti obbligati presentano i TEE per la verifica dei target annuali, viene riconosciuto loro dal GSE (Gestore Servizi Energetici) un contributo alimentato dalla componente tariffaria UC7.

L’unità dei CB, che sono riconosciuti con coefficienti diversi relativamente al tipo di intervento effettuato (cinque anni), equivale al risparmio di un tep (tonnellata equivalente di petrolio), prescindendo dal vettore energetico di riferimento (approssimativamente 5300 kWh elettrici o 11.700 kWh termici).

Il riconoscimento dell’incentivo TEE avviene, da parte del GSE, sulla base del risparmio effettivo con una formula che può essere riassunta come la moltiplicazione tra il risparmio lordo – calcolato su progetti standard, analitici e a consuntivo – per il coefficiente di addizionalità, che è massimo (ossia pari a uno) quando la baseline legislativa coincide con la situazione precedente all’intervento, e per un coefficiente di durabilità (τ), che moltiplica i titoli ottenuti per i risparmi attesi dopo cinque (o otto/dieci) anni di riconoscimento dei TEE.

Con il d.m. del 28 dic. 2012, sono stati definiti obiettivi di efficienza annui fino al 2016 e nuovi soggetti ammessi alla presentazione di progetti e interventi per il riconoscimento dei CB.

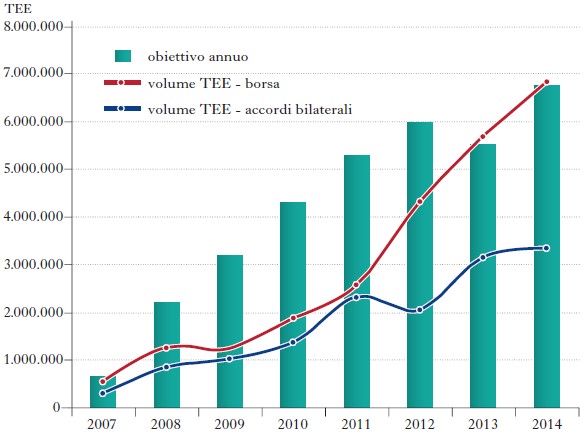

Nel 2014, il mercato dei TEE ha avuto un aumento dei volumi scambiati in borsa (fig. 3), rispetto all’anno precedente, del 23,7%, con una quantità di titoli pari a 3.482.221 (2.814.805 TEE nel 2013).

Il mercato dei CB sta riscuotendo ampio consenso a livello comunitario, come è evidenziato dalla direttiva 2012/27/EU che, sebbene non preveda un loro utilizzo obbligatorio, riconosce che tale meccanismo è una delle strategie per conseguire i risparmi energetici imposti (art. 7, co. 7). Diversi Stati membri lo hanno adottato (Belgio, Francia, Danimarca, Gran Bretagna) indipendentemente da uno schema comune europeo o ne stanno valutando l’implementazione (Polonia, Irlanda, Paesi Bassi, Spagna, Portogallo), con vari soggetti obbligati a sostenerne la domanda, distributori o fornitori, e settori obiettivo, che vanno dai clienti residenziali a tutte le categorie soggette o meno allo schema EU-ETS.

Certificati verdi e garanzie di origine. – Il mercato dei certificati verdi (CV) è stato strutturato sull’obbligo per i produttori, o importatori, di immettere in rete una quota incrementale di elettricità prodotta da fonti energetiche rinnovabili, percentuale alla quantità di energia elettrica da fonte non rinnovabile eccedente i 100 GWh. In alternativa, gli obbligati potevano acquistare sul mercato o dal GSE un numero di CV attestanti la produzione di una quantità di energia rinnovabile pari alla quota obbligatoria. Tra il 2004 e il 2006 l’aumento annuo della quota d’obbligo è stato pari allo 0,35%, dal 2007 al 2012 dello 0,75%. Il d. legisl. 3 marzo 2011 nr. 28 ha previsto che dal 2012 la quota si riduca linearmente fino ad annullarsi nel 2015.

Inizialmente un CV attestava la produzione di 100 MWh, successivamente la taglia è stata ridotta a 50 MWh (l. 23 ag. 2004 nr. 239) e infine a 1 MWh (l. 24 dic. 2007 nr. 244).

Prima del 2008 i CV erano titoli attribuiti all’energia prodotta, senza discriminazione di fonte. La l. 24 dic. 2007 nr. 244 (e il collegato fiscale, l. 29 nov. 2007 nr. 222) ha introdotto il principio, per gli impianti entrati in esercizio dopo il 31 dicembre 2007, di differenziare l’entità dell’incentivo in base al tipo di fonte rinnovabile utilizzata, attribuendo i CV previa moltiplicazione dell’energia riconosciuta per un coefficiente differenziato. A questo schema non erano ammessi gli impianti alimentati dalla fonte solare – fotovoltaico e termodinamico – sottoposti a un meccanismo di incentivazione ad hoc (conto energia).

Originariamente i CV erano rilasciati agli impianti per otto anni, mentre con il d. legisl. 3 apr. 2006 nr. 152 si è prolungato il periodo a dodici anni. Infine, con la l. 244 (24 dic. 2007) il periodo di incentivazione è salito a quindici anni.

I CV sono titoli commerciabili in un mercato dedicato – la borsa dei CV gestita dal GME (d.m. 14 marzo 2003) – o con contratti bilaterali, anche questi ultimi registrati dal GME per il raggiungimento della quota d’obbligo. Il valore dell’incentivo è il prezzo dei CV che si forma in borsa ed è aggiuntivo al valore di mercato dell’energia immessa in rete, rappresentando la seconda voce di ricavo degli impianti a fonti rinnovabili.

Nel primo periodo, caratterizzato da alta domanda e scarsa offerta, il d. legisl. 16 marzo 1999 nr. 79 ha assegnato al GSE il compito di offrire sul mercato i CV relativi alla quota rinnovabile di energia prodotta dagli impianti cosiddetti CIP (Comitato Interministeriale Prezzi) 6/1992, che fossero entrati in esercizio dopo il 1° aprile 1999.

Il prezzo di offerta di CV del GSE fino al 2008 era pari alla differenza tra il costo di acquisto dell’energia prodotta dai CIP 6/1992 e la valorizzazione di tale energia sul mercato. Successivamente, sono stati collocati a un valore pari alla differenza tra 180 €/MWh e il valore medio riferito all’anno precedente della vendita di elettricità. Il prezzo di offerta dei CV del GSE ha rappresentato il prezzo massimo per l’intero mercato, influenzandolo per tutta la durata del meccanismo.

Fino al 2005, con scarsità di offerta, il prezzo in borsa era prossimo a quello del GSE; successivamente, con l’aumento di produzione da fonti rinnovabili e della relativa offerta dei CV, i prezzi hanno cominciato a scendere. Per evitare perdita di valore del titolo, il legislatore ha disciplinato che dal 2008 il GSE ritirasse, su richiesta dei produttori, i CV in scadenza, indipendentemente dall’anno di produzione di riferimento, al prezzo medio di borsa (compresi gli OTC, Over The Counter) dell’anno precedente e, nel triennio 2009-11, a un prezzo pari alla media del mercato nel triennio precedente la richiesta di ritiro. Il prezzo di ritiro dei titoli da parte del GSE è variato da un minimo di 82,40 euro nel 2002 a un massimo di 125,28 euro nel 2005.

Come indicato, l’obbligo di immissione si annulla nel 2015, quindi il mercato dei CV andrà esaurendosi. Gli impianti che godono dell’incentivazione derivante da questi titoli riceveranno un incentivo sostitutivo pari al 78% del valore dato dalla differenza tra 180 €/MWh e il valore medio annuo del prezzo di cessione dell’energia elettrica nell’anno precedente. Altri Paesi europei, Regno Unito e Polonia, hanno abbandonato il sistema dei CV. Invece, Svezia e Norvegia ne prevedono il mutuo riconoscimento per incentivare le fonti rinnovabili.

La garanzia di origine (GO) è una certificazione elettronica attestante la produzione da fonti rinnovabili e dalla cogenerazione ad alto rendimento. Le GO, di taglia pari a 1 MWh, sono rilasciate dal GSE. Le GO si scambiano, presso le piattaforme gestite dal GME, sia bilateralmente (registrate sulla PB-GO) sia sul mercato (M-GO). Il GSE assegna tramite asta le GO nella propria disponibilità. Nel 2014, il valore medio del mercato italiano è stato 0,10 €/MWh.

Bibliografia: M. Clarich, Environmental protection through the market, «Diritto pubblico», 2007, 1, pp. 219-40; A. Gerbeti, CO2 nei beni e la competitività industriale europea, Milano 2014.

Webgrafia: Carbon market watch, Analysis of Europe’s2030 climate ambition, Brussels 2014: http://carbonmarketwatch.org/wp-content/uploads/2014/10/2030-Council-ConclusionsAnalysis_final.pdf; European commission, Commission staff working document. Executive summary of the impact assessment, accompanying the Commission regulation (EU) No 176/2014 of 25February 2014, Brussels 2014: http://ec.europa.eu/smart-regulation/impact/ia_carried_out/docs/ia_2014/swd_2014_0051_en.pdf;FIRE (Federazione Italiana per l’uso Razionale dell’Energia), I certificati bianchi: uno strumento di competitività per le imprese, Roma 2014: http://www.fire-italia.it/pubblicazioni/2014-04_guida_TEE_completa.pdf; World bank group, Ecofys, State and trends of carbon pricing, Washington (D.C.) 2014: http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2015/06/01/090224b0828bcd9e/1_0/Rendered/PDF/State0and0trends0of0carbon0pricing02014.pdf. Tutte le pagine web si intendono visitate per l’ultima volta il 17 luglio 2015.