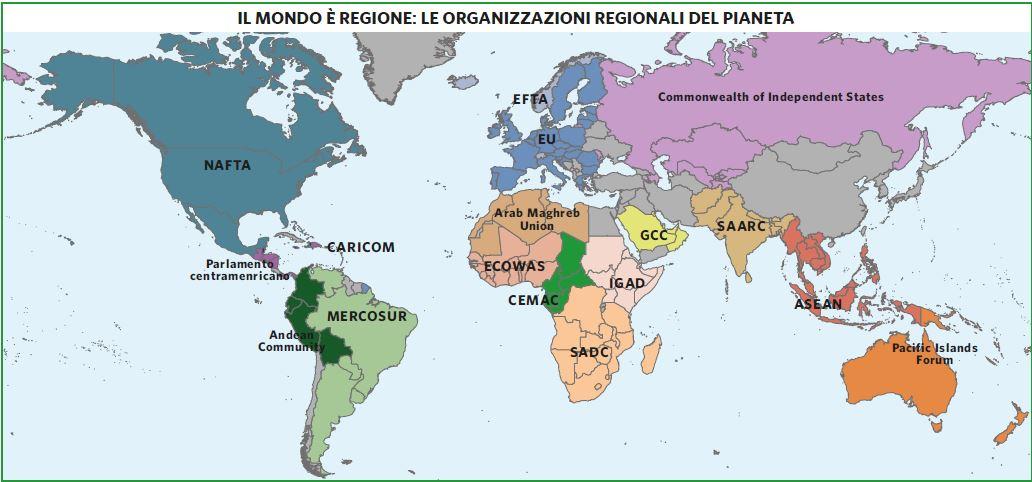

Oltre il WTO, la regionalizzazione del commercio internazionale

Se avessimo guardato da vicino ciò che stava succedendo nell’Organizzazione mondiale del commercio (Wto) – in Europa e un po’ in tutto il , invece, non lo abbiamo fatto – avremmo probabilmente capito con un certo anticipo l’onda violenta che ha colpito l’Occidente nel 2015. La globalizzazione come l’abbiamo conosciuta dopo la fine della Guerra fredda, per tutti gli anni Novanta e buona parte del primo decennio Duemila, non è più tra noi. Il mondo – abbiamo scoperto – non è piatto, i confini sono tornati attorno alle nazioni o a blocchi economici e strategici. La geopolitica è di nuovo regina e ha chiuso un ventennio di speranze, forse di illusioni. In modo non violento e strisciante ma non meno significativo, la crisi della Wto ha anticipato questa tendenza che oggi prende la forma del terrorismo jihadista, del conflitto in Ucraina, dello sfaldamento degli stati nazionali in Medio Oriente, della crisi dell’Unione Europea.

Il commercio internazionale viene spesso letto come qualcosa di separato dal resto della politica e addirittura dell’economia internazionali. È mosso da regole tutte sue; da istituzioni e accordi complicati; da caratteristiche strutturali difficili da leggere in modo chiaro, per esempio le che sono una delle caratteristiche principali della logistica produttiva delle grandi aziende multinazionali (e non solo di esse). In realtà, però, non solo è un elemento che va a comporre le politiche estere dei paesi, è un pivot attorno al quale vengono fatte scelte di alleanza e collaborazione, vengono impostate politiche economiche e monetarie, si creano unioni e si possono creare divisioni. Negli anni gloriosi della Wto, i due decenni successivi alla caduta del blocco sovietico, il commercio globale è stato la forza determinante nella creazione di ricchezza nei paesi emergenti e in quelli sviluppati, nella crescita per lo più pacifica della collaborazione internazionale testimoniata da una quasi-governance dei G8 e poi dei G20. Oggi, il commercio e la Wto hanno invece preso una strada diversa: stanno spesso diventando motivo di divisione e allo stesso tempo tendono alla creazione di blocchi. Blocchi regionali non necessariamente conflittuali tra loro, almeno non ancora, ma comunque elementi di frantumazione della vecchia globalizzazione che potremmo definire ‘americana’, del periodo cioè in cui gli Stati Uniti hanno operato da potenza mondiale unica.

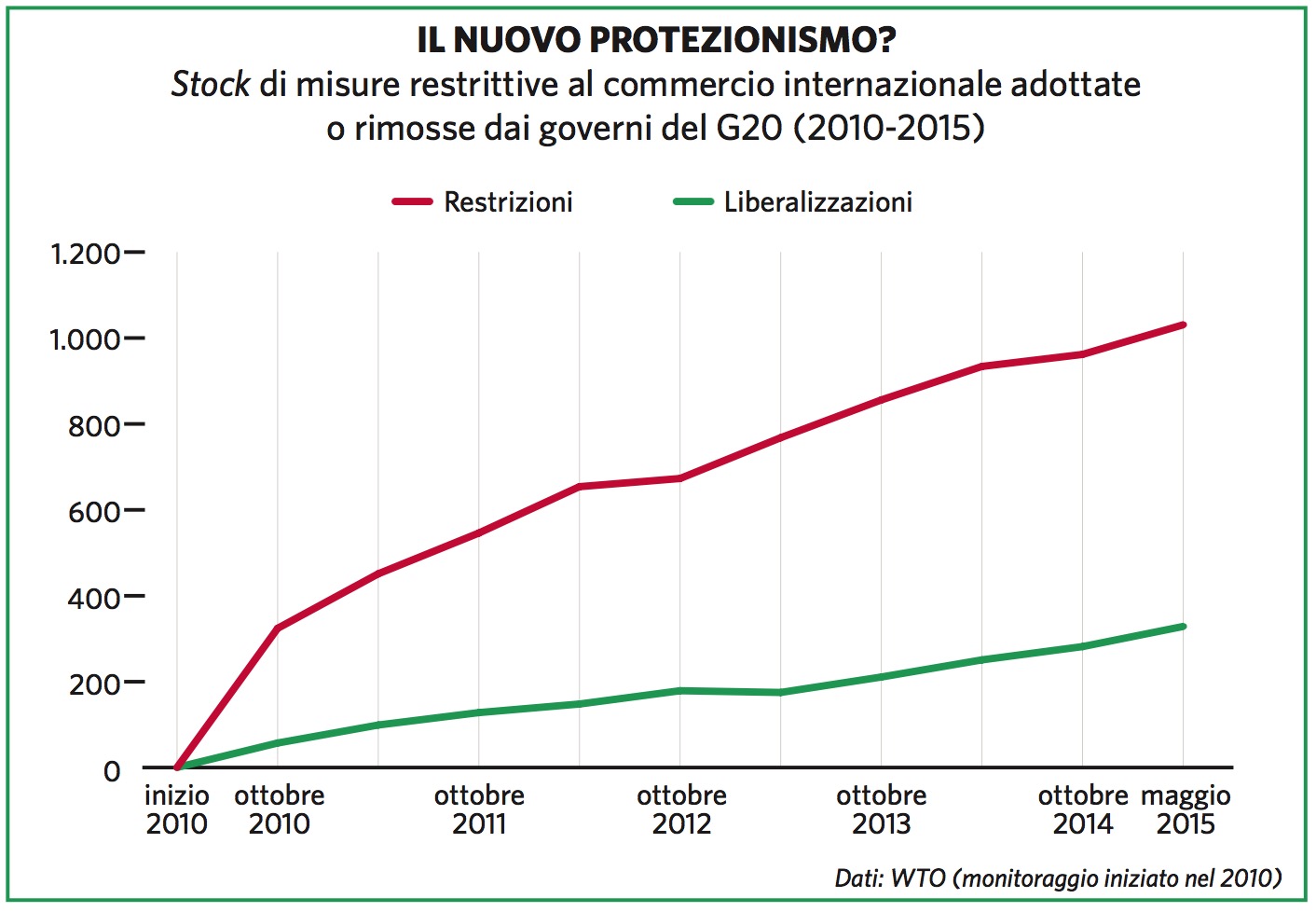

Nel rapporto di metà 2015 sugli sviluppi del commercio internazionale, il direttore generale della Wto Roberto Azevêdo non ha segnalato solo di prevedere che la crescita degli sarebbe stata del 3,3% nel 2015 e del 4% nel 2016: andamenti modesti se confrontati con quelli tra i primi anni Novanta e il 2008, dovuti a «un mix di fattori come la crescita economica debole, il calo dei prezzi del petrolio, le fluttuazioni dei tassi di cambio e le tensioni geopolitiche». Ha soprattutto notato che nel periodo considerato dal rapporto, tra la metà dell’ottobre 2014 e la metà del maggio 2015, nel mondo sono state prese 104 misure restrittive del commercio. In media, cioè, i paesi membri della Wto hanno alzato qualche tipo di barriera agli scambi per 15 volte ogni mese. Si tratta di misure protezioniste la cui crescita è stabile dal 2012, che però hanno la caratteristica di essere spesso di lunga durata: Azevêdo dice che dal 2008, solo il 25% delle misure restrittive introdotte sono poi state ritirate e che a luglio 2015 erano 1.828, un aumento del 12% rispetto al rapporto precedente. È «il quadro di un persistente e significativo stock di misure restrittive del commercio», è stato il suo commento.

Per quanto discutibile in termini di scelta economica e politica, il fatto che dopo una recessione come quella succeduta alla crisi finanziaria del 2008 molti paesi abbiano introdotto misure protezioniste non è sorprendente. La novità, però, è che non solo non sono temporanee; soprattutto, sono solo una parte della tendenza alla frammentazione del processo di liberalizzazione degli scambi. L’impressione, oggi, è di essere di fronte a un cambiamento di stagione.

Il 7 ottobre 1947, parlando del General Agreement on Tariffs and Trade (Gatt) che sarebbe stato firmato alla fine di quel mese a Ginevra, il New York Times lo definì «un vasto progetto» grazie al quale «un gruppo di nazioni democratiche che la pensano allo stesso modo potrebbero deliberatamente rovesciare la tendenza storica verso lo strangolamento del commercio mondiale». Negli anni Trenta, il protezionismo e le guerre commerciali ebbero un ruolo preponderante nel prolungarsi della Grande depressione e, in fondo, nello scoppio della Seconda guerra mondiale. I trattamenti commerciali preferenziali istituiti dalle potenze coloniali erano l’attuazione di una politica degli scambi mercantilista, per la quale il vantaggio proprio di una nazione andava in genere a scapito di un’altra o di altre. Blocchi commerciali veri e propri come caratteristica delle politiche di colonizzazione. La Seconda guerra mondiale spazzò via l’impianto politico-ideologico che le sosteneva, il crollo degli imperi seguì. Ma con la costruzione di un nuovo ordine economico internazionale in Occidente, disegnato sugli impulsi di John Maynard Keynes e Harry Dexter White a Bretton Woods, si trattava di cambiare radicalmente stagione anche nel commercio internazionale.

Il Gatt stabiliva, per i paesi che vi aderivano, una nuova logica nel commercio internazionale: l’accordo multilaterale fondato sulla clausola (articolo 1) della nazione più favorita, in base alla quale ogni paese che accedeva al Gatt godeva del trattamento doganale e tariffario più favorevole tra quelli concordati. Non era un modo solamente finalizzato a ridurre i costi degli scambi: soprattutto, evitava che si creassero, tra paesi partner, trattamenti preferenziali che escludessero altri, cioè situazioni per le quali in momenti di crisi si sarebbero potuti creare conflitti dalle conseguenze disastrose, come negli anni Trenta. Si trattava di una scelta commerciale lungimirante, che avrebbe arricchito i paesi dell’Occidente che avevano aderito al Gatt, e di un passaggio politico decisivo non solo per consolidare la pace ma anche per creare quel modello di convivenza nella crescita del benessere comune che costituì la chiave di volta della risoluzione del conflitto con l’Unione Sovietica. Il Gatt e l’idea di libero commercio sottostante a esso furono il cemento – ancora oggi troppo poco riconosciuto – che tenne assieme e creò benessere dagli anni Cinquanta alla fine della Guerra fredda.

Caduto il comunismo, e con esso le barriere ideologiche che sostenevano la divisione in blocchi, l’idea di sempre più aperti e fondati sul rifiuto dei rapporti commerciali preferenziali si estese a livello globale. Anche la gran parte dei paesi che fino allora erano restati a margine del Gatt e del libero commercio internazionale si pose l’obiettivo di aderire al sistema aperto e fondato sulla clausola della nazione più favorita. Si trattò di un cambiamento delle regole straordinario che nel 1995 trovò il punto di caduta nella creazione della Wto, organizzazione erede del Gatt ma aperta a tutti i paesi pronti a rispettarne le regole e desiderosi di fare parte di un processo di crescita economica pacifica, integrata e fondata sulla caduta delle barriere e sulla liberalizzazione del commercio. Era la chiave della globalizzazione, del cosiddetto mondo piatto senza confini, fondato sulla vittoria dell’Occidente nella Guerra fredda e sui presupposti creati a Bretton Woods e negli anni successivi. Gli accordi di liberalizzazione commerciale siglati negli anni del Gatt – il Kennedy Round concluso nel 1967, il Tokyo Round firmato nel 1979 e l’Uruguay Round del 1994 – avevano fatto crollare dazi, tariffe alle dogane e barriere protezioniste ma per lo più erano stati affari intra-occidentali, tra paesi ricchi. Con la creazione della Wto, il processo di liberalizzazione degli scambi fondato su regole e su un sistema per applicarle diventava mondiale.

La Wto funziona su due grandi pilastri. Innanzitutto è il quadro all’interno del quale si discutono e si negoziano gli accordi commerciali tra i paesi aderenti, sempre sulla base della clausola della nazione più favorita. In secondo luogo, prevede un meccanismo di risoluzione delle dispute commerciali che ha lo scopo di mantenerle in un ambito multilaterale ed evitare i pericolosi conflitti unilaterali del passato. Da questo punto di vista, la Wto è uno dei maggiori esempi di collaborazione economica mondiale. Il 1° gennaio 1995, quando entrò in funzione, contava 123 nazioni partecipanti, le quali in sostanza accettavano le liberalizzazioni e le regole che erano state stabilite nei decenni precedenti in ambito Gatt, soprattutto i risultati dell’Uruguay Round, il ciclo di negoziati più ambizioso fino a quel momento. Altri paesi erano in attesa di entrare, attraverso un processo articolato che la Wto stabilisce in modo preciso che passa per una serie di caratteristiche che un’economia deve avere e di garanzie che deve dare per potere fare parte del club. Le prospettive, in quegli anni, erano considerate gloriose, l’idea di un mondo di commerci aperti che avrebbero favorito la cooperazione e la pace sembrava essere il famoso dividendo della fine della Guerra fredda.

Le cose sono andate diversamente, almeno in una certa misura. Il problema è che il successo nel lanciare e nel fare diventare la Wto un’organizzazione globale è stato probabilmente l’ultimo vero grande risultato positivo in questo campo. A parte l’accesso di alcuni membri che nel 1995 non c’erano, in particolare della potenza commerciale cinese e della Russia nel 2012, e il funzionamento del processo di risoluzione delle dispute, la Wto nei suoi oltre vent’anni di vita non è riuscita a portare a termine il progetto più ambizioso, il Doha Round. Lanciato nel novembre 2001, poco dopo gli attenti dell’11 settembre in Usa, aveva l’obiettivo di aprire ulteriormente il commercio internazionale, in particolare in settori come l’agricoltura e alcuni servizi, con lo scopo dichiarato di dare una risposta anche sul versante economico al terrorismo. Alla base non c’era l’idea che il terrorismo avesse radici economiche: si riteneva però che la crescita e lo sviluppo dei paesi poveri avrebbero tolto spazio politico e prospettiva ai gruppi radicali che usavano la povertà come elemento di giustificazione e di propaganda alle loro azioni. L’idea che la globalizzazione, a inizio Duemila in pieno svolgimento, avrebbe spianato le resistenze nichiliste e autarchiche anche dei gruppi radicali che fomentavano gli attentati faceva della Wto un luogo chiave per costruire il futuro.

A parte un risultato parziale nella conferenza Wto di Bali nel 2013, il Doha Round non è però mai riuscito a decollare. Differenze sostanziali tra i paesi più sviluppati e quelli emergenti hanno fatto sì che ogni tentativo di raggiungere un accordo complessivo naufragasse. Da un lato, alcuni paesi in fase di sviluppo accelerato – l’India tra i primi ma anche il Brasile e in qualche circostanza la stessa Cina – hanno fatto ostruzionismo, chiesto concessioni elevate in cambio dell’abbassamento, da parte loro, delle barriere di accesso a prodotti agricoli e tessili e a servizi, innanzitutto commerciali. Dall’altro, i paesi occidentali non hanno tenuto fede alla spinta aperturista che nell’autunno 2001 li aveva portati a lanciare il Doha Round e invece di mantenere la spinta creata dopo l’attacco alle Torri Gemelle e a Washington hanno via via abbandonato le loro ambizioni di liberalizzazione e di coinvolgimento più stretto dei paesi emergenti. L’idea di una globalizzazione benefica per tutti è andata progressivamente declinando fino a, di fatto, scomparire.

Una delle ragioni spesso addotta a spiegare come mai il Doha Round sia fallito è che sarebbe ormai impossibile portare a termine con successo negoziati così ampi – che coprono quasi tutto il commercio di beni e servizi – tra paesi membri della Wto che nel frattempo sono diventati 162. Questa lettura ha dei fondamenti: la complessità delle trattative e gli intrecci tra gli interessi nazionali è ampia e profonda, ragione per la quale arrivare a conclusioni condivise può sembrare impossibile. Allo stesso tempo, però, nel suo estremo tecnicismo la spiegazione non sembra sufficiente. In troppi momenti, negli scorsi 15 anni, è mancata la volontà politica di concludere il Doha Round. La spinta straordinaria che nella seconda metà degli anni Novanta aveva fatto sembrare tutto possibile, sull’onda del fatto che la globalizzazione era una marea che alzava tutte le barche, è via via venuta meno. Le rivalità politiche, che negli anni della supremazia unica americana erano sopite, hanno ripreso spazio fino a prevalere sull’idea stessa di sistema multilaterale come mezzo migliore per convivere e creare benessere. Gli accordi commerciali tra singoli paesi o tra entità regionali hanno cominciato a imporsi. E l’idea che raggiungere accordi multilaterali, come vorrebbe la Wto, sia difficilissimo se non impossibile è diventata una delle argomentazioni forti per preferire la via dei patti regionali agli accordi multilaterali. Risultato, la Wto è in netta crisi: non riesce a fare avanzare il sistema multilaterale e c’è chi teme che anche il pilastro della sua forte legittimità nella risoluzione delle dispute possa prima o poi venire intaccato.

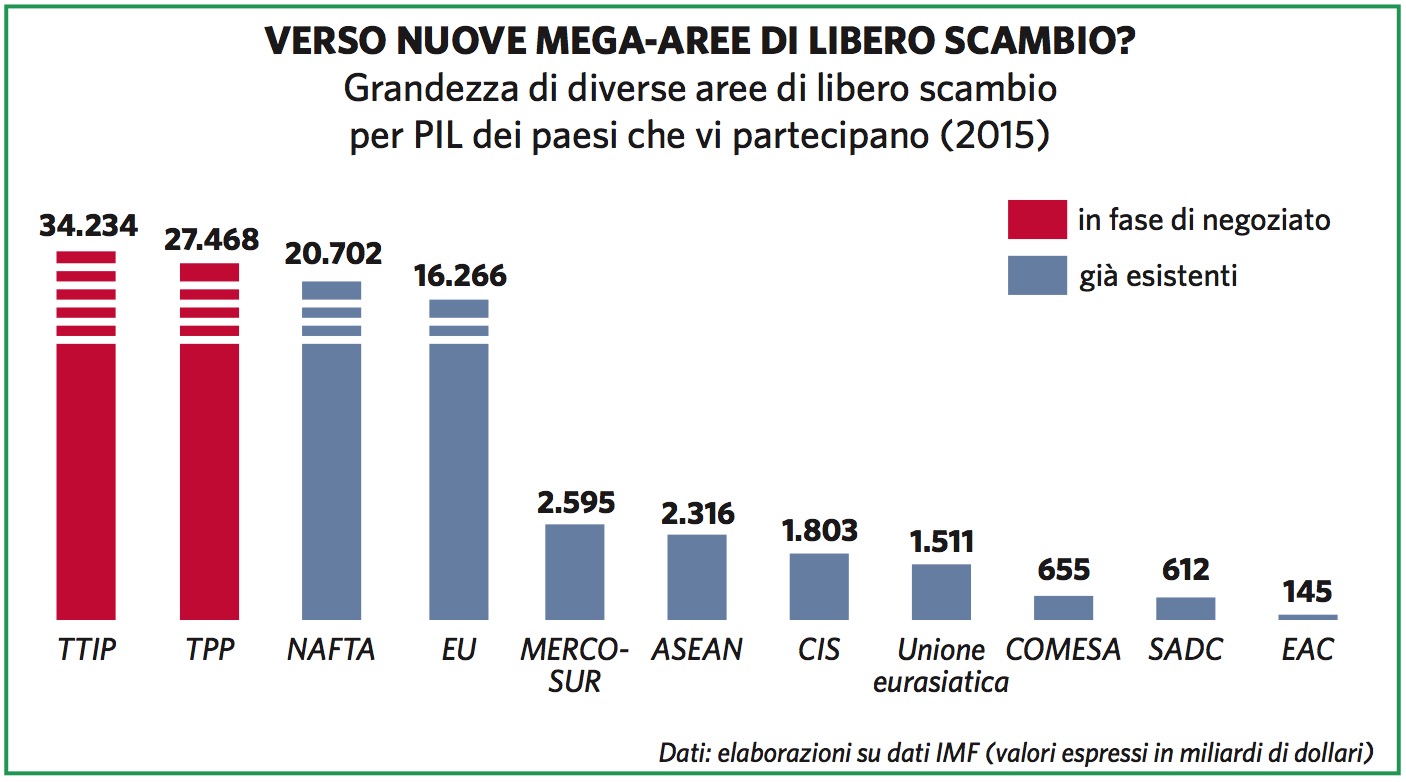

All’aprile 2015, all’Organizzazione mondiale del commercio erano stati notificati 612 Regional trade agreements (Rta), dei quali 406 in vigore. Il sistema multilaterale è sempre convissuto con accordi preferenziali tra due o più paesi. Il problema si pone quando gli Rta diventano un’onda che rischia di fare vacillare il sistema Wto. Come ha detto Azevêdo lo scorso settembre, «la proliferazione di regole e standard differenti sarebbe un peso sul business». Il dato di fatto è che, ormai, la tendenza a siglare accordi tra blocchi economici è diventata preponderante rispetto al sistema multilaterale, anzi per il momento l’ha addiritttura messo ai margini. I due grandi accordi nei quali si sono impegnati gli Stati Uniti negli scorsi anni – la Trans-Pacific Partnership (Tpp) e la Transatlantic Trade and Investments Partnership (Ttip) – sono il prodotto di questa nuova situazione. Da un lato spingono verso una forte liberalizzazione non solo del commercio ma delle economie interessate; dall’altro, però, si intrecciano a scelte geopolitiche di grande portata. A segnalare che il commercio è forse sulla strada che lo porta a tornare a essere un elemento di conflitto invece che di pacificazione. Non è detto che debba essere così. Nel caos in cui si trova l’ordine mondiale oggi, però, sarebbe ingenuo non registrare questa possibilità.

Non c’è niente di nascosto nell’intenzione di Washington di dare al Tpp un’impronta, oltre che di integrazione economica tra i paesi del bacino del Pacifico, di contenimento della ricerca di egemonia da parte della Cina. In parallelo, anche il Ttip viene ad assumere un ruolo geopolitico sempre più rilevante in questo passaggio: essendo ancora in discussione e per niente certo che abbia successo su obiettivi ambiziosi, un suo non impossibile fallimento assumerebbe una valenza molto forte. Per l’Occidente, non riuscire a realizzare quella che qualcuno ha definito la ‘Nato economica’ in questo momento di tensioni fortissime ai confini dell’Europa sarebbe un fallimento portatore di ripercussioni per anni a venire. Nel rapporto con la Russia prima di tutto ma anche nei confronti del ruolo propulsivo – sempre più difficile – dei paesi occidentali nello sviluppo dei paesi poveri, in particolare del Medio Oriente, che perderebbero punti di riferimento e soprattutto un modello di crescita.

Sia il Tpp sia il Ttip hanno potenzialmente al loro interno i semi dell’avanzamento dell’integrazione economica globale. Non sono solo accordi per abbassare le tariffe alle : contengono una serie di regole, di standard, di integrazioni che rappresentano passi avanti notevoli dal punto di vista della facilitazione a fare business tra paesi diversi e nel creare integrazioni tra sistemi nazionali. Una base di regole per economie più cooperative. E in teoria si tratta di accordi aperti, ai quali anche altri paesi potranno aderire. Forse anche la Cina e la Russia, si tende a dire tanto a Washington che a Bruxelles e Tokyo. Questo è però il livello delle dichiarazioni. La realtà è che, nella scena geopolitica di oggi, i due grandi accordi sono innanzitutto il risultato, forse obbligato, del ritorno della tendenza a creare blocchi economici integrati al loro interno che lasciano fuori gli altri, molti dei quali altri non hanno né la voglia né la prospettiva di aderire in tempi prevedibili.

Nel quadro della trasformazione della globalizzazione da piatta e senza confini a frammentata con preferenze commerciali tra blocchi, sia il Tpp sia il Ttip possono essere considerati risposte inevitabili. In economia, perché le liberalizzazioni degli anni passati – soprattutto l’ingresso della Cina nella Wto – sono state condotte in modo affrettato e hanno provocato distorsioni a svantaggio di europei e americani. Nello scacchiere geopolitico, perché l’Occidente ha bisogno di ripresentarsi al resto del mondo con un’idea della cooperazione internazionale che segni una differenza con potenze emergenti o in transizione che alle regole e all’etica danno spesso un’importanza scarsa, quando addirittura non infrangono gli impegni presi. Il problema, però, rimane. Il commercio e l’economia rischiano di tornare a essere un elemento di divisione e di frammentazione. Un ritorno al «gruppo di nazioni democratiche che la pensano allo stesso modo» di cui parlava il New York Times nel 1947, ma non più per evitare lo ‘strangolamento’ del commercio mondiale ma per rispondere all’involuzione, almeno parziale, della globalizzazione dei decenni scorsi.

Per il momento, questa tendenza alla creazione di blocchi ‘light’ non sta provocando conflitti gravi. Succede però che, in parallelo, la Cina lanci la sua banca, la Asian Infrastructure Investment Bank, in parziale contrapposizione alla Banca Mondiale e al sistema di Bretton Woods. E che a questa iniziativa di Pechino intendano aderire il Regno Unito, Germania, Francia, Italia nonostante l’irritazione di Washington. Altro segno dell’uso politico dell’economia e delle sue istituzioni internazionali. E ciò avviene mentre è usato sempre più frequentemente lo strumento delle sanzioni economiche come erede delle vecchie politiche basate su rapporti di forza diplomatico-militari. La regionalizzazione degli accordi commerciali e la messa in ombra del multilateralismo rientrano insomma in una tendenza più generale al ridisegno dell’ordine globale. Ancora meglio: sono il prodotto del caos esistente ed evolvono in relazione a esso.

In un quadro di relazioni internazionali distese, l’emergere di un certo numero di accordi commerciali regionali non preoccuperebbe, potrebbe essere il passaggio intermedio verso liberalizzazioni generali. Nella realtà di oggi, invece, la tendenza dovrebbe essere presa molto sul serio, perché è il segno di una frammentazione più ampia. E, soprattutto, potrebbe diventare un elemento di aggravamento dello stato del mondo se la situazione finisse fuori controllo. Una crisi acuta della Wto – non solo nel pilastro di facilitatore di accordi multilaterali ma anche nel pilastro di arbitro delle dispute – sarebbe un disastro con conseguenze gravissime per le economie, oggi così integrate nelle catene di creazione del valore; e sarebbe un moltiplicatore di tensioni politiche. Nel palazzo dell’Organizzazione mondiale del commercio, in riva al lago di Ginevra, oggi i rapporti sono ancora distesi tra i 162 membri: tutti sanno che gli scambi liberi sono probabilmente il più potente creatore di ricchezza, per chiunque nel mondo. Il senso di frustrazione sta però crescendo.

Le catene internazionali del valore: l’organizzazione produttiva del XXI secolo

di Umberto Monarca

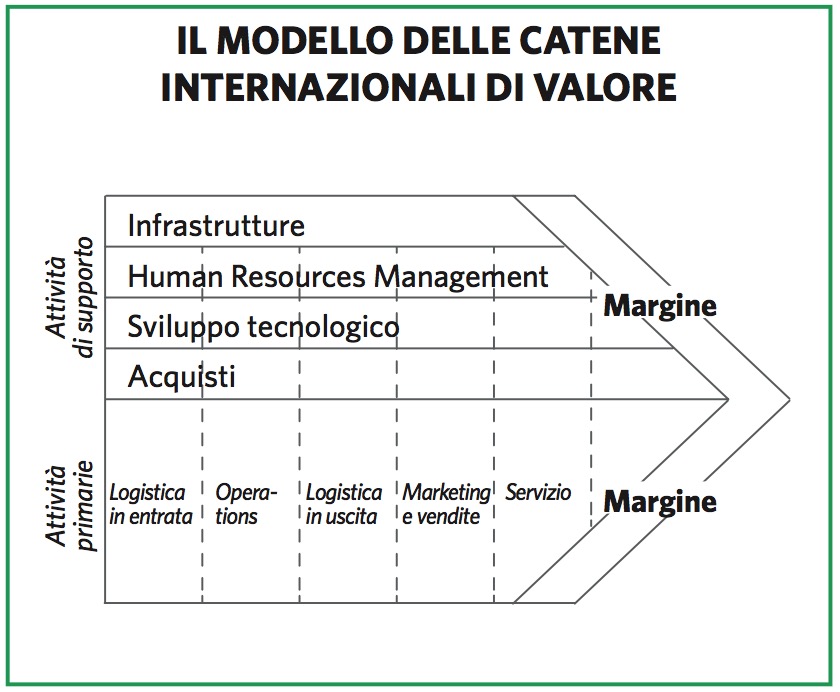

Negli ultimi decenni, i sistemi industriali sono stati attraversati da profondi cambiamenti organizzativi che ne hanno modificato gli assetti strutturali e che hanno contribuito all’affermarsi sul mercato di nuovi attori e modelli organizzativi innovativi. La forte crescita del commercio mondiale, uno degli aspetti che qualificano il più ampio fenomeno della globalizzazione, unitamente alle possibilità offerte dalle nuove tecnologie nel campo della comunicazione e dell’informatica, rappresentano l’aspetto qualitativo più caratteristico di questo fenomeno. Nell’ultimo decennio si è, infatti, assistito al tramonto dei tradizionali sistemi di commercio internazionale basati sull’interscambio di beni e servizi (trade in goods) e al contemporaneo affermarsi di un nuovo modello dove l’oggetto degli scambi sono le differenti funzioni necessarie per la produzione dei beni (trade in tasks); il risultato di questo processo è una nuova divisione internazionale del lavoro, che determina la formazione delle cosiddette catene internazionali del valore (global value chains, gvc).

Lo studio delle filiere industriali ha costituito tradizionalmente lo strumento con cui gli economisti schematizzavano le diversi fasi di produzione in uno specifico settore. La filiera consente di individuare tutte le fasi del processo produttivo da monte (dall’approvvigionamento delle materie prime) a valle (ai rapporti con il mercato di sbocco, ossia con i consumatori finali), contestualizzando al suo interno, in base alla loro specifica posizione nella filiera, le differenti imprese che partecipano alla creazione del bene o servizio finale ed analizzando le relazioni verticali ed orizzontali che intercorrono tra di esse. Già negli anni Novanta le filiere avevano avviato il loro processo di internazionalizzazione conservando, tuttavia, la loro identità organizzativa. Il processo di delocalizzazione era, infatti, limitato ad alcune fase della produzione, quelle ad alta intensità di lavoro svolte per lo più in quei paesi che, contraddistinti da un costo del lavoro più basso, in quegli anni si stavano affacciando al commercio internazionale (i Balcani, il Sud-Est asiatico). Il processo industriale era caratterizzato per singole filiere da monte a valle, tuttavia non tutte queste fasi erano svolte nello stesso territorio o nella stessa nazione. Oggi, al contrario, si sta imponendo una nuova logica basata più sulle attività svolte che non sulle relazioni di filiera, un nuovo paradigma che va oltre la classica distinzione settoriale per concentrare la sua attenzione sulle funzioni che costituiscono la nuova catena del valore, quali ad esempio la ricerca e sviluppo, il marketing, il customer service, e così via.

Le gvc si affermano, in definitiva, come network funzionali ed inter-settoriali, all’interno dei quali differenti imprese in differenti territori partecipano contemporaneamente allo sviluppo di più prodotti. Le gvc più che sostituire le filiere produttive classiche le hanno inglobate all’interno della loro organizzazione reticolare e funzionale, determinando nuovi assetti nell’organizzazione industriale mondiale.

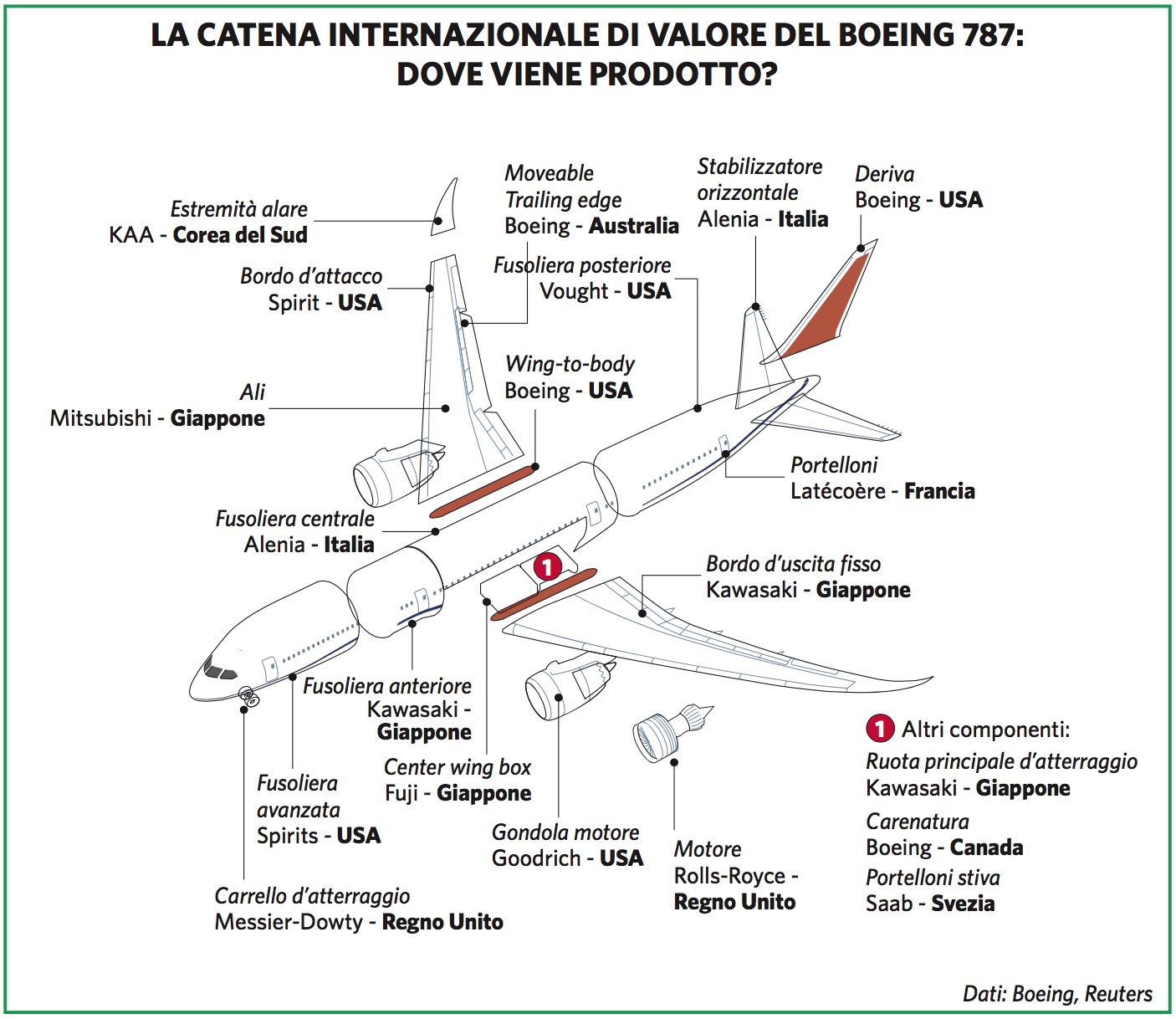

Un aspetto caratterizzante le gvc è la loro governance. I due principali modelli che si sono affermati risultano essere le catene guidate dai consumatori (buyer-driven) e le catene guidate dai produttori (producer-driven). Nel primo caso (buyer-driven), le gvc sono dominate dalle multinazionali della grande distribuzione o dai marchi noti di rilevanza mondiale e operano prevalentemente in settori a bassa intensità tecnologica, come l’abbigliamento, l’alimentare, i tradizionali prodotti manifatturieri. Le reti funzionali di servizi organizzate e gestite da colossi come Ikea, Wal-Mart o Nike, per citarne alcuni, ne rappresentano un valido esempio: le multinazionali gestiscono direttamente solo il contatto con il consumatore finale (le fasi di marketing e vendita al dettaglio), delegando l’implementazione delle altre funzioni ad un fitta rete di subfornitori indipendenti. Nel secondo caso (producer-driven) sono coinvolti settori a elevata intensità di scala e di ricerca (ad esempio elettronica, automotive) dove il controllo delle attività di ricerca e sviluppo, progettazione e design è gestito dalla multinazionale che, per la realizzazione del bene, governa una vasta rete di subfornitori, altamente specializzati e in alcuni casi operanti in esclusiva, frammentata in differenti paesi e territori. A titolo esemplificativo, la gvc di un iPad è ramificata in cinque paesi (Stati Uniti, Giappone, Cina, Corea del Sud e Taiwan), laddove quella di un si estende in nove paesi differenti (Stati Uniti, Francia, Italia, Germania, Svezia, Regno Unito, Australia, Giappone e Corea del Sud) inglobando oltre 50 subfornitori. Lo sviluppo delle gvc, in conclusione, delinea uno scenario competitivo molto dinamico e variegato, ricco di opportunità anche per le imprese di piccola e media dimensione che sappiano distinguersi per l’elevata competitività e capacità di creare valore aggiunto.

Il Ttip e l’eurozona: opportunità o minaccia?

di Dino Pesole

Dopo tre anni di sostanziale ‘melina’, il nuovo trattato commerciale tra l’Unione Europea e gli Stati Uniti sul commercio e gli investimenti (Ttip) procede a passi lenti. L’obiettivo è chiudere la lunga maratona negoziale entro il 2016, ma molto dipenderà dalle soluzioni di compromesso che verranno individuate su diversi dei capitoli più controversi. Di certo si è già persa per strada l’ambizione di definire in tempi ragionevolmente brevi un accordo a tutto campo, in grado di integrare a pieno i due mercati, ridurre i dazi doganali, rimuovere le barriere non tariffarie e le differenze sui regolamenti tecnici. Si discute sull’iter di omologazione delle norme, di standard applicati ai prodotti, di regole sanitarie e fitosanitarie.

Sulla carta le opportunità per il Vecchio Continente sono notevoli dopo gli anni della grave crisi che si è abbattuta sull’Eurozona, in uno scenario geopolitico scosso da tensioni e conflitti, da ultima la gravissima offensiva terroristica culminata con gli attentati a Parigi del 13 novembre, per finire con il delle economie emergenti e della Cina. Nel documento presentato al convegno The Geopolitics of the Transatlantic Trade and Investment Partnership, tenutosi a Roma nel febbraio 2015, si segnala come lo stock degli investimenti dell’Eu negli Stati Uniti rappresenti il 13,4% del pil, con un incremento di oltre il 120% dal 2004 (nello stesso periodo gli investimenti diretti americani in Europa sono cresciuti del 99%). Da qui l’invito a concentrare i negoziati sul Ttip soprattutto su come ridurre i costi e migliorare la logistica lungo la catena di produzione delle imprese che operano su entrambe le sponde dell’Atlantico. Una sfida non da poco in una fase di evidente ‘disordine globale’, in cui si assiste al ritorno di protezionismi e nazionalismi. Nessuna trattativa su ogm, audiovisivi, servizi pubblici. Confronto a tutto campo su tariffe, tutela dei prodotti Dop (Denominazione di origine protetta) e Igp (Indicazione geografica protetta). I negoziatori europei devono confrontarsi con i ‘paletti’ posti dalla risoluzione approvata l’8 luglio 2015 dal parlamento di Strasburgo. Via libera all’accordo con gli Stati Uniti, ma senza compromettere gli standard comunitari. In particolare, si propone l’istituzione di un nuovo sistema di risoluzione delle controversie investitore-stato basato sull’arbitrato privato, soggetto ai principi e al controllo democratico, con la previsione di un meccanismo di appello che rispetti la giurisdizione dell’Eu e i tribunali degli stati membri, assicurando al tempo stesso che gli interessi privati non pregiudichino gli obiettivi di politica pubblica.

Più in generale, si invitano i negoziatori europei a definire un accordo ambizioso in grado di superare le barriere commerciali non tariffarie e rimuovere le persistenti restrizioni americane sulla proprietà straniera dei servizi pubblici di trasporto e delle compagnie aeree. Dovranno al tempo stesso essere garantiti adeguati livelli di protezione per quel che riguarda i dati dei consumatori europei, la salute e la sicurezza, evitando il dumping sociale e fiscale individuando un trattamento speciale per i prodotti agricoli e industriali sensibili. Occorrerà infine fissare criteri stringenti per il riconoscimento reciproco delle norme equivalenti, fermo restando l’obiettivo di salvaguardare l’impianto giuridico europeo in settori in cui le diversità con gli Stati Uniti risultano più marcate: l’autorizzazione per le sostanze chimiche, la clonazione e i prodotti chimici per il sistema endocrino.

L’accordo sul Ttip è possibile, ma l’Europa è in grado di parlare con una sola voce? Il lento, faticoso processo di integrazione, messo a dura prova dalla crisi dei debiti sovrani e ora dall’emergenza migranti e dal terrorismo dilagante, segna indubbiamente il passo. Occorre voltare pagina in direzione di una vera integrazione politica, superando le logiche e gli egoismi nazionali che continuano a prevalere per quel che riguarda le principali questioni sul tappeto: dal completamento del mercato unico all’armonizzazione delle politiche fiscali, dal rafforzamento dell’unione bancaria a un più incisivo e cogente coordinamento delle politiche economiche. Per finire con una politica industriale comune. L’accelerazione del processo di unificazione del mercato dei capitali è anch’essa precondizione essenziale per rafforzare la linea dei negoziatori europei sul Ttip. «Consentirà di disporre di fonti di finanziamento più diversificate, in modo che le imprese, comprese le pmi, possano sfruttare i mercati dei capitali e l’accesso ad altre fonti di finanziamento oltre al credito bancario», si legge nella relazione presentata il 22 giugno 2015 dai cinque presidenti di Commissione, Consiglio europeo, Eurogruppo, Banca centrale europea e Parlamento europeo.

Di fronte alle sfide imposte dal mutare degli equilibri geopolitici, l’Europa deve marciare spedita in direzione del completamento dell’unione economica e monetaria, così da rafforzare un edificio che si regge sostanzialmente sulla sola gamba della moneta unica. L’azione della Bce, da ultimo attraverso il programma di quantitative easing avviato nel marzo 2015, non produrrà gli effetti sperati se non accompagnata da riforme strutturali incisive, coordinate e condivise attraverso linee di politica economica finalmente coese e dirette a conseguire il risultato che più conta: il rilancio della crescita e dell’occupazione.

La Cina, protagonista del commercio ma isolata nei grandi accordi regionali

di Alessia A. Amighini

La Cina è oggi il primo partner commerciale delle più grandi economie del mondo, Usa inclusi, e, all’interno dell’Asia-Pacifico (un grande mercato di 800 milioni di persone che rappresenta quasi la metà del commercio mondiale), è al primo posto con il 22% delle esportazioni intra-regionali. Eppure, è la grande esclusa dai più grandi accordi commerciali regionali, di iniziativa statunitense, in particolare dalla Trans-pacific Partnership (Tpp) recentemente firmato tra gli Usa, il Giappone e altre 10 economie in Asia e in America Latina.

L’esclusione volontaria della Cina, uno dei paesi più importanti nel commercio dell’Apec, fa del Tpp non solo e non tanto un accordo commerciale (dei 29 capitoli dell’accordo, solo 5 riguardano il commercio), quanto un accordo politico. Il più grande accordo regionale mai firmato è da leggere come un segnale concreto della cosiddetta politica del pivot to Asia di Obama ideata per bilanciare le relazioni politico-economiche statunitensi in Asia-Pacifico con l’obiettivo di ‘contenere’ il crescente peso della . In questo senso il Tpp cambia lo scenario delle politiche commerciali internazionali e potenzialmente anche le direttrici future dell’integrazione economica tra paesi.

Per capirlo, bisogna ripercorrere la storia recente delle relazioni economiche e commerciali dei paesi Apec. Oggi le 21 economie Apec rappresentano quasi la metà del commercio mondiale, e l’Asia-Pacifico è il baricentro del commercio mondiale, mentre l’Atlantico ha perso il peso che ha avuto fino a tutti gli anni Settanta. Per tutti i paesi Apec, infatti, a eccezione della Russia, il commercio intra-Apec è superiore al 60%. I tre più grandi paesi Apec – Usa, Giappone e Cina – rappresentano la metà degli scambi Apec e il commercio tra loro rappresenta i 2/3 del totale degli scambi di tutta l’Apec. All’interno dell’Apec, il centro di gravità del commercio regionale è cambiato nel corso degli ultimi 15 anni. Nel 2000 il commercio Apec era equilibrato (1/3 intra-America, 1/3 intra-Asia e 1/3 in America-Asia). Oggi i legami commerciali tra le due sponde del Pacifico hanno perso terreno (la quota degli scambi tra America e Asia è scesa dal 31% al 26% del totale dell’Apec, mentre il commercio intra-Asia è salito al 41% e quello intra-America sceso al 21%). Ed è proprio per contrastare il ruolo dominante della Cina nelle reti di produzione regionali in Asia-Pacifico che gli Usa hanno mostrato grande attivismo proponendo due grandi accordi regionali, il Ttip con l’Eu in corso di negoziazione, per rinsaldare i legami con l’altra sponda dell’Atlantico, e il Tpp, per riscrivere l’integrazione nel Pacifico.

A questo attivismo hanno contribuito largamente le grandi difficoltà incontrate dai negoziati commerciali multilaterali, che hanno tra l’altro anche favorito il proliferare di accordi bilaterali e regionali di , soprattutto nell’Apec. I paesi Apec sono stati protagonisti di una proliferazione di accordi preferenziali regionali in misura pari al 53% del numero totale di accordi siglati a partire dal 2000. Un’altra ragione all’origine dell’aumento degli accordi regionali è l’effetto distorsivo dei flussi di commercio indotto dagli accordi stessi, che inducono i paesi non membri a cercare partner privilegiati con i quali siglare nuovi accordi per evitare di perdere quote sui mercati esteri.

Le conseguenze per la Cina non derivano solo dalla possibilità di perdere parte delle quote sul mercato Usa, ma anche su molti dei suoi più importanti partner commerciali che hanno siglato l’accordo, con l’unica eccezione dell’Eu. La domanda, quindi, è che cosa dovrebbe fare la Cina di fronte a un enorme blocco economico come il Tpp. Avendo perso la speranza di un processo multilaterale sotto l’egida del Wto, Pechino ha siglato una serie di accordi bilaterali di libero scambio con alcuni dei paesi che sono anche parte del Tpp, per esempio l’Australia. Consapevoli del fatto che tali accordi bilaterali rimarranno abbastanza irrilevanti rispetto al Tpp (sia in termini di dimensioni e di copertura), la Cina si sta preparando verso una strategia regionale, partecipando ai colloqui sulla Regional Common Economic Partnership, un accordo di partenariato economico regionale che la collegherebbe a 10 nazioni del Sud-Est asiatico, Giappone incluso. Non è chiaro però se questi paesi oggi abbiano ancora interesse in tale accordo una volta che il Tpp dovesse diventare attivo e funzionante. In questo contesto, la Cina può anche trovare alcuni punti di interesse comune con l’Eu, il cui potere negoziale nei confronti della Cina pertanto è aumentato. Il punto di partenza potrebbe essere un accordo bilaterale sugli investimenti, più allettante ora che gli Usa e la Cina sembrano aver perso lo slancio per il loro accordo bilaterale sugli investimenti.

Il fatto che il Tpp non sia ancora ratificato da parte dei parlamenti nazionali offre ancora spazio per interrogativi sulla rilevanza economica effettiva del Tpp, ma non c’è dubbio che sarà economicamente rilevante. Non comporterà soltanto una riduzione dei dazi doganali in quasi tutti i settori (inclusi quelli generalmente protetti, come l’agricoltura), ma anche standard comuni per gli investimenti, l’ambiente e il lavoro. A questo proposito, il primato della tutela dei marchi sulla protezione delle indicazioni geografiche dei prodotti agricoli, o la priorità della tutela dei segreti commerciali su libertà di stampa, sono cardini del successo degli Usa nei suoi negoziati con i partner Tpp.

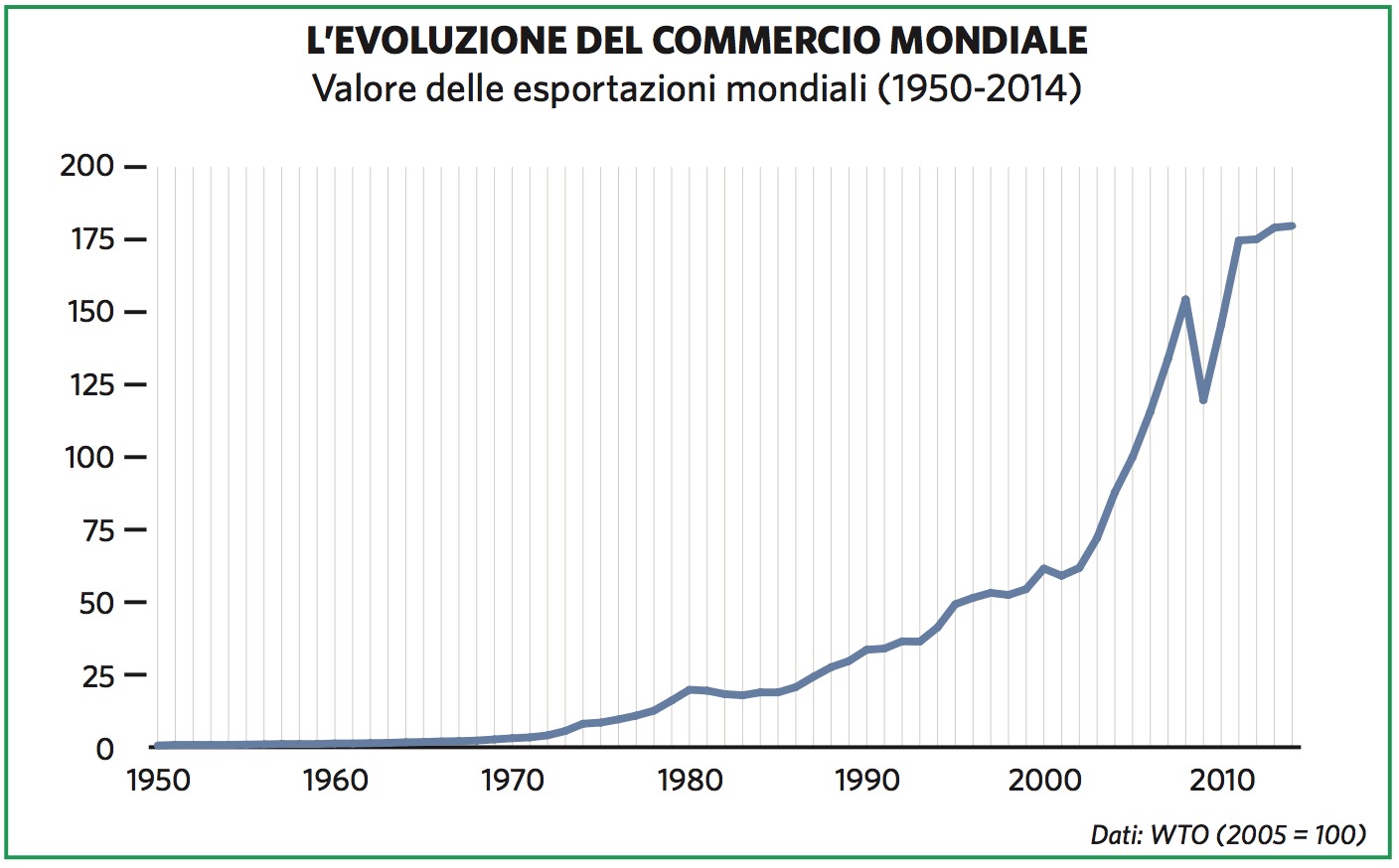

Il rallentamento del commercio internazionale

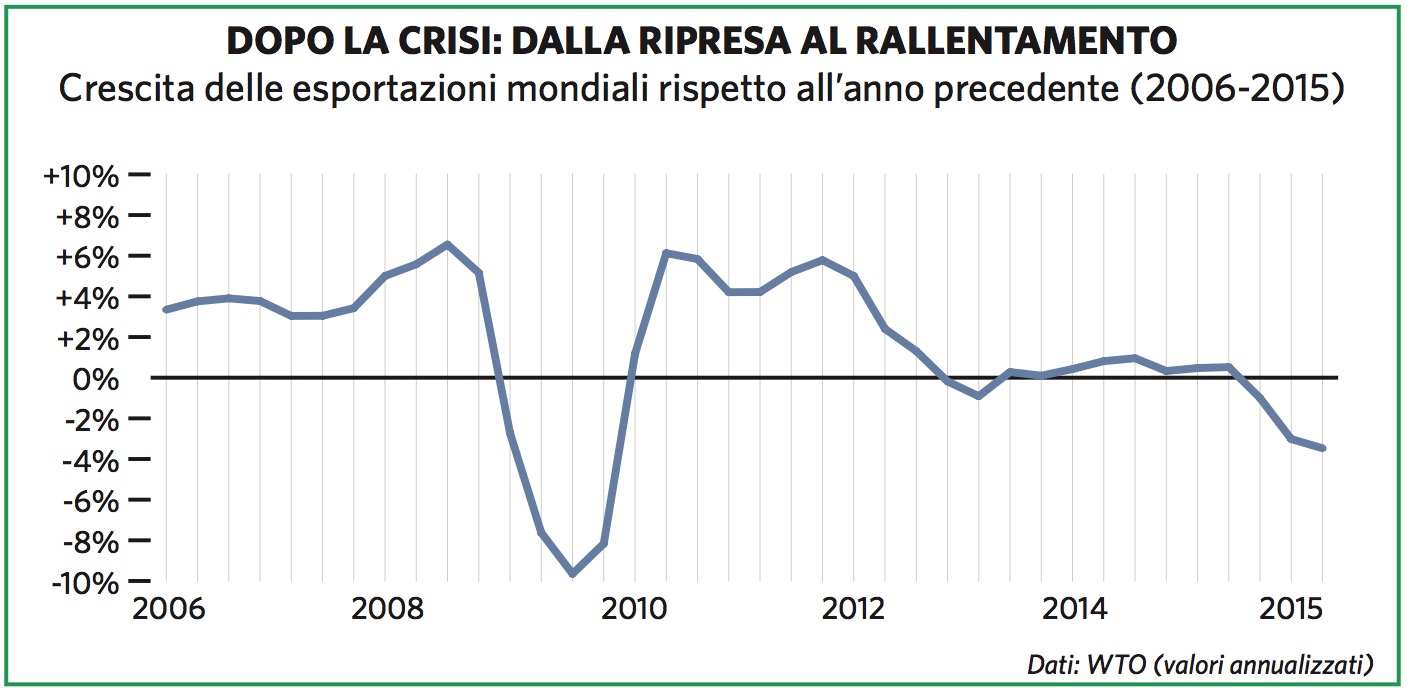

Sono numerose le ragioni per le quali il commercio internazionale ha rallentato la sua crescita negli ultimi anni. La riduzione del tasso di crescita in Europa, la quale conta per un quarto degli scambi mondiali; il rallentamento dell’economia cinese; fattori non prevedibili come scioperi e cattivo tempo negli Stati Uniti. Un paper dell’Imf nota però che ci sono anche fattori strutturali dietro al rallentamento. Nel 1990, nei prodotti esportati dalla Cina il 60% aveva componenti importate: questa quota è scesa a poco più di un terzo, grazie alla crescente capacità cinese di realizzare parti essenziali nel mercato domestico. Su un altro versante, gli Stati Uniti importano meno petrolio e energia, grazie alle nuove tecnologie che hanno consentito lo sfruttamento di giacimenti interni. Il rallentamento delle liberalizzazioni commerciali e la crescita di misure protezioniste hanno fatto il resto. Il risultato è che, in termini di volume, il commercio globale continua a crescere, ma a un passo sempre più lento. In termini di valore, è addirittura in calo in pratica dall’inizio del 2012. Negli anni Novanta, il commercio era cresciuto in media un po’ più del prodotto lordo mondiale e nei primi anni Duemila a un ritmo doppio, come risultato del pieno ingresso dei paesi emergenti nel sistema globale degli scambi. Ora, però, sta crescendo meno del pil: quella che era una forza trainante nella crescita e nella creazione di ricchezza sembra in via di esaurimento. Per il 2015, il direttore generale della Wto Roberto Azevêdo ha parlato di una crescita del 3,3% ma gli economisti dell’Organizzazione hanno poi abbassato la previsione al 2,8%: aumento che probabilmente non verrà raggiunto. Siamo di fronte a una tendenza della quale si parla poco ma che andrebbe tenuta in alta considerazione.

Un parallelo con il 1914

Il parallelo con il 1914 è piuttosto forzato. Negli ultimi tempi, alcuni commentatori hanno voluto tracciare una similitudine tra quella che hanno definito la fine della prima globalizzazione, quella degli ultimi anni dell’Ottocento e dei primi del Novecento, e la fine della seconda globalizzazione, quella che qualcuno intravvede oggi non solo a causa del rallentamento del commercio internazionale, della grande crisi del 2008 e della crescita di un certo ma anche come risultato possibile dell’onda di terrorismo del 2015 e del disordine geopolitico internazionale. Un secolo fa, le cose finirono molto male: una guerra mondiale, due decenni di politiche mercantiliste e un’altra guerra mondiale. Immaginare qualcosa del genere oggi può essere intellettualmente suggestivo, però è lontano dalla realtà. Che la caduta delle barriere succeduta alla fine dell’impero sovietico stia subendo un rallentamento è un fatto. E la stessa prevalenza recente degli accordi regionali rispetto a quelli multilaterali è un fenomeno a cui fare attenzione. Un secolo dopo, però, le differenze sono enormi. I governi, per quanto spesso incerti, hanno imparato la lezione del protezionismo e dei suoi pericoli. Le cose da fare e da non fare nelle situazioni di crisi sono piuttosto chiare. I rischi di guerra ci sono ma hanno caratteristiche del tutto diverse da quelli sorti dai conflitti tra stati nazione nel 1914. E nessuno dei 162 paesi aderenti alla Wto sottovaluta l’importanza di tenere aperte le frontiere agli scambi: le teorie autarchiche hanno oggi ben poco successo. È dunque probabile che la seconda globalizzazione cambi natura rispetto ai 15-20 anni seguiti alla fine della Guerra fredda. Ma è improbabile che crolli e apra la strada a guerre. Errori ed eventi inaspettati possono naturalmente cambiare il quadro. Ma è proprio per questo che la Wto e il sistema multilaterale vanno sostenuti: rendono l’economia e la convivenza più resistenti agli shock.

Per saperne di più

J. Bhagwati (2008), Termites in the Trading System: How Preferential Agreements Undermine Free Trade. Oxford University Press, New York.

J. Bhagwati, A. Panagariya (2013), Why Growth Matters: How Economic Growth in India Reduced Poverty and the Lessons for Other Developing Countries. PublicAffairs, New York.

T. Friedman (2006), Il mondo è piatto, Mondadori, Milano.

P. Krugman (1979), Increasing returns, monopolistic competition, and international trade, «Journal of International Economics», 9, 4, pp. 469-479.

P. Krugman (1991), Increasing returns and Economic Geography, «The Journal of Political Economy», 99, 3, pp. 483-499.

M. Matsushita, T. Schoenbaum, P. Mavroidis (2006), The World Trade Organization, Law, Practice and Policy; The Oxford International Law Library, Oxford.

A. Sen (2011), Peace and Democratic Society, Open Book Publishers, Cambridge.

B. Steil (2014), The battle of Bretton Woods, Princeton University Press, Princeton.

M. Wolf (2005), Why globalization works, Yale University Press, New Haven.