valore aggiunto

valore aggiunto

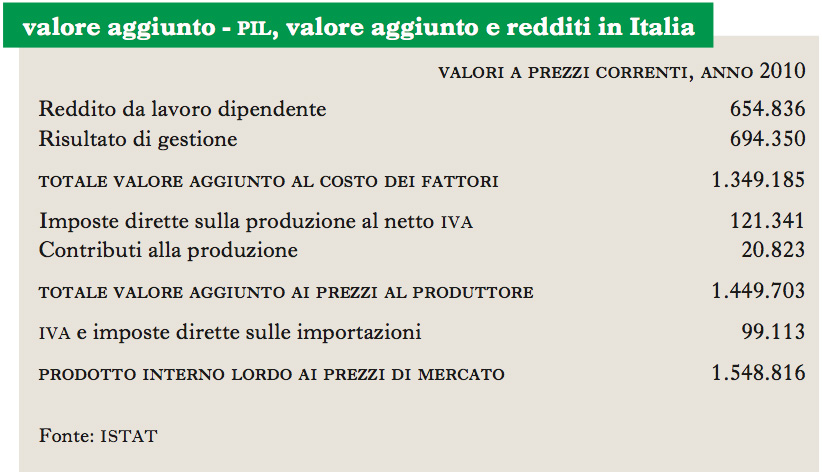

Differenza fra il valore della produzione di beni e servizi e i costi sostenuti da parte delle singole unità produttive per l’acquisto di input produttivi, a essa necessari, presso altre aziende. Esso rappresenta quindi il valore che i fattori produttivi utilizzati dall’impresa, capitale e lavoro, hanno ‘aggiunto’ agli input acquistati dall’esterno, in modo da ottenere una data produzione (Economic Value Added, EVA). ● Il v. a. così definito è detto ‘ai prezzi di mercato’. Se nel calcolo del v. a., dal valore della produzione si sottraggono l’IVA (Imposta sul Valore Aggiunto) e le imposte indirette sulle importazioni, si ottiene il v. a. ai prezzi del produttore. Sottraendo da questo le altre imposte indirette, e sommando i contributi alla produzione, si ottiene il v. a. al costo dei fattori. Il v. a. corrisponde anche alla remunerazione dei fattori produttivi ed è quindi composto dai redditi da lavoro e dai redditi da capitale-impresa, ovvero il risultato lordo di gestione. ● Nel caso delle attività della pubblica amministrazione, la produzione non viene valorizzata direttamente sul mercato, e per questa ragione la misura del v. a. è ottenuta direttamente sommando le remunerazioni dei fattori produttivi, essenzialmente il lavoro, data la bassa incidenza dei profitti nelle attività pubbliche.

Funzione analitica del concetto

Il v. a. è una misura appropriata per quantificare l’esito dell’attività da parte di una singola impresa o settore, rispetto alla nozione di produzione, che incorpora al suo interno il v. a. di una pluralità di settori o imprese. Il v. a. misura quindi l’apporto che ciascuna unità economica fornisce alla formazione del PIL (➔ ). Rispetto al PIL calcolato in base al valore delle transazioni di beni finali, il concetto di v. a. consente di esplicitare il concorso delle singole unità produttrici di prodotti intermedi alla formazione di quello finale e svolge un ruolo essenziale nella rappresentazione dell’attività economica relativa ai singoli settori di produzione. Infatti, ai fini analitici, in riferimento all’intera economia la nozione di v. a. e quella di PIL sono praticamente coincidenti. Viceversa, non è possibile calcolare il PIL di singoli settori, visto che un prodotto finale deriva nella maggior parte dei casi dal concorso dell’attività di unità produttive appartenenti a settori diversi. Il processo produttivo può pertanto essere interpretato come una sommatoria di v. a. forniti da singole imprese sino a ottenere i prodotti finali, di consumo o investimento o destinati all’esportazione. Quando un processo produttivo è segmentato secondo il v. a. di molte imprese, viene definito ‘disintegrato’, mentre se il v. della produzione finale deriva dalla somma dei v. a. di un numero limitato di unità produttive, il processo di produzione risulta integrato verticalmente.

Indici e misure

Come per le altre grandezze della contabilità nazionale, il v. a. può essere espresso ai prezzi correnti, oppure a prezzi costanti, attraverso l’utilizzo di appositi indici di prezzi (deflatori del v. a.). I deflatori (➔ deflatore del PIL) del v. a. di un dato settore differiscono dall’andamento dei prezzi dei prodotti del settore (in quanto da essi va scorporata la parte che remunera gli acquisti dei prodotti intermedi) e riflettono pertanto solamente l’andamento dei redditi unitari di quel settore. Il v. a. a prezzi costanti diviso per il monte ore lavorate misura la produttività (➔) del lavoro, ovvero l’output per ora lavorata. Il rapporto fra i redditi da lavoro e il v. a. a prezzi costanti calcola invece l’incidenza del costo del lavoro su ciascuna unità prodotta, ovvero il Costo del Lavoro per Unità di Prodotto (➔ CLUP). La ripartizione del v. a. a prezzi correnti nelle componenti dei redditi da lavoro e del risultato lordo di gestione descrive la distribuzione del reddito fra i fattori della produzione. Processi produttivi di tipo capital intensive tendono a destinare una quota maggiore del v. a. alla remunerazione del capitale, e viceversa per i processi labour intensive.

<APPR>VOL2_020671.rtf</APPR>