Euro

Euro

Dal 1º gennaio 1999, l'e., il cui simbolo è ∈, è la moneta ufficiale degli 11 paesi europei che partecipano sin dall'inizio alla terza fase dell'Unione economica monetaria (UEM). Questi paesi sono Austria, Belgio, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Portogallo e Spagna.

Dal Trattato di Maastricht alla nascita dell'euro

Il 7 febbraio 1992, veniva firmato a Maastricht il Trattato sull'Unione Europea, che è entrato in vigore il 1° novembre 1993. In particolare, il trattato prevedeva l'istituzione di una moneta unica per tutti i paesi aderenti. Nella riunione di Madrid, nel 1995, il Consiglio europeo diede alla moneta unica il nome ufficiale di euro.

Il Trattato di Maastricht stabiliva i cosiddetti criteri di convergenza, cioè dei parametri economici che i paesi dovevano rispettare per poter passare all'introduzione e all'adozione dell'e. sin dall'inizio della terza fase della UEM, stabilito appunto al 1° gennaio 1999. I criteri erano: criterio deficit/PIL, il deficit pubblico doveva tendere al 3% del PIL; criterio debito/PIL, il debito pubblico doveva tendere al 60% del PIL; criterio dell'inflazione, il tasso d'inflazione non doveva superare di 1,5 punti percentuali l'inflazione media nei tre paesi con il minore tasso d'incremento dei prezzi; criterio dei tassi a lungo termine, il tasso nominale d'interesse a lungo termine non doveva superare di 2 punti percentuali il tasso medio nei tre paesi a più bassa inflazione; criterio della stabilità monetaria, la valuta del paese doveva dimostrare di essere stabile sui mercati per almeno due anni.

Nel marzo 1998, la Commissione delle Comunità europee stilò un rapporto sullo stato del processo di convergenza verso i criteri di Maastricht, raccomandando al Consiglio europeo che gli 11 paesi sopra elencati adottassero l'e. come loro moneta ufficiale dal 1° gennaio 1999. La Grecia, nonostante avesse fatto progressi nei confronti dei criteri di convergenza, fu lasciata fuori dal gruppo iniziale degli 11 paesi; la Gran Bretagna, la Danimarca e la Svezia avevano scelto di non aderire alla terza fase del processo. Con l'adozione dell'e. come moneta unica da parte degli 11 paesi, si è creata una 'euro-zona' con circa 300 milioni di abitanti, con un PIL che si aggira intorno al 19,5% di quello mondiale e con una quota del commercio mondiale che risulta di circa il 18,5%.

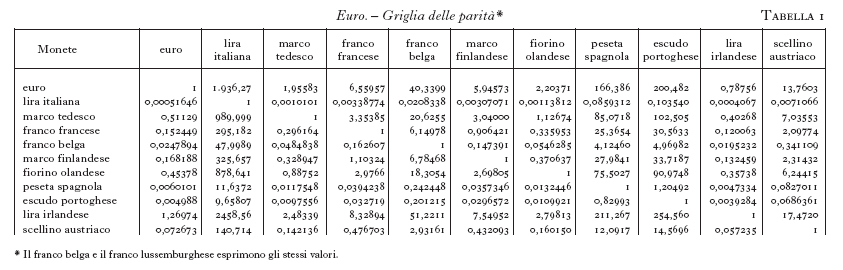

Il 1° gennaio 1999, con la definitiva adozione dell'e. da parte degli 11 paesi, sono stati fissati in via definitiva i tassi di conversione fra valute nazionali ed e. (tab. 1). Con l'introduzione dell'e., si è dato conseguentemente inizio anche a una politica monetaria unica da parte della Banca centrale europea. Alla stessa data, ha cessato di esistere l'ECU, la moneta europea nominale il cui valore era calcolato sulla base di un paniere di valute nazionali.

Dal 1° gennaio 1999, l'e. è impiegabile per tutti i pagamenti che non richiedono l'uso del contante. Dallo stesso giorno, i paesi aderenti emettono titoli del debito pubblico esclusivamente denominati in euro. L'e. entrerà in circolazione nella forma di banconote e monete metalliche il 1° gennaio 2002. A quella data, tutti i prezzi e le remunerazioni saranno espressi in euro. Le attuali valute nazionali perderanno corso legale dal 1° luglio dello stesso anno.

I tagli delle banconote emesse saranno di 5, 10, 20, 50, 100, 200 e 500 euro. Le monete avranno il valore di 1, 2, 5, 10, 20, 50 centesimi; 1 e 2 euro. La nuova moneta è stata presentata ad Amsterdam nel 1997. Essa ha una faccia comune a tutti i paesi e una faccia con caratteristiche nazionali distinte.

I vantaggi della moneta unica

Nei piani dell'UEM, l'adozione di una moneta unica da parte dei paesi europei comporta una serie di importanti benefici. Innanzitutto, l'e. è visto come un elemento rilevante nella costruzione di un mercato unico europeo, in quanto, eliminando le fluttuazioni dei tassi di cambio e i rischi a esse connessi, in un contesto di bassa inflazione e bassi tassi d'interesse, gli investimenti produttivi dovrebbero essere significativamente incoraggiati. D'altro canto, l'uso dell'e. dovrebbe rendere più trasparenti le transazioni e accentuare la competitività fra imprese. Infatti, si dovrebbe tendere a una maggiore uniformità dei prezzi sui vari mercati. Dal lato dei mercati finanziari, creandosi un ampio mercato europeo dei capitali, vi dovrebbero essere benefici tanto per le famiglie quanto per le imprese. Secondo la Commissione, "tutti gli agenti economici, in ultima analisi, trarranno beneficio dalla possibilità di prestare e prendere a prestito in un'unica moneta in un mercato più ampio e più liquido e in condizioni di trasparenza, parità di accesso e costi simili a quelli prevalenti per il dollaro" (Commission for the European Communities, 1998, p. 7).

Dal punto di vista della teoria economica, la questione dell'adozione di una moneta unica da parte di un certo numero di paesi è connessa a quella delle cosiddette aree valutarie ottimali. Un'area valutaria si considera ottimale quando l'uso della moneta unica non comporta alcuna perdita di benessere per i paesi aderenti. Affinché ciò accada, due elementi sono di importanza cruciale: 1) deve esistere mobilità dei fattori all'interno dell'area; 2) eventuali shock devono avere effetti analoghi su tutta l'area. Entrambi questi elementi, infatti, rendono più facilmente praticabile una politica monetaria unica, che è caratteristica saliente di un'area valutaria (v. aree valutarie ottimali, Teoria delle, App. IV). Se esiste mobilità dei fattori, squilibri tra una zona e l'altra possono essere più facilmente e rapidamente eliminati. I fattori tenderebbero a spostarsi dalle zone più depresse verso quelle più ricche, mettendo in moto un meccanismo di riequilibrio. D'altro canto, è evidente che, se eventuali disturbi colpiscono simmetricamente l'intera area, la politica monetaria tenderà ad andare nella stessa direzione in tutte le zone. In presenza di scarsa mobilità e shock asimmetrici, invece, l'attuazione di un'unica politica monetaria diviene assai più difficile e 'costosa'. Per es., un paese dell'area colpito da uno shock negativo, che comporta una riduzione della domanda aggregata, potrebbe ritenere conveniente l'adozione di una politica espansiva, ma questa potrebbe essere inattuabile perché altri paesi dell'area, non essendo stati colpiti dallo shock nello stesso modo, si trovano nella necessità di attuare una politica restrittiva. In questo caso, il paese colpito negativamente viene a trovarsi nell'impossibilità di fornire una risposta adeguata alla sua situazione.

È opinione comune che l'Europa costituisca un'area ben lontana dai criteri di ottimalità. Esistono infatti forti asimmetrie e vi sono ancora ostacoli di diversa natura alla mobilità dei fattori. A questi inconvenienti, tuttavia, si può in parte ovviare con l'adozione di adeguate politiche fiscali (per es. trasferimenti dalle zone più avvantaggiate verso quelle meno avvantaggiate). D'altro canto, è necessario non trascurare il fatto che proprio l'adozione della moneta unica può agire da stimolo a un processo di crescente armonizzazione fra paesi (v. anche unione europea, in questa Appendice).

L'esordio dell'euro

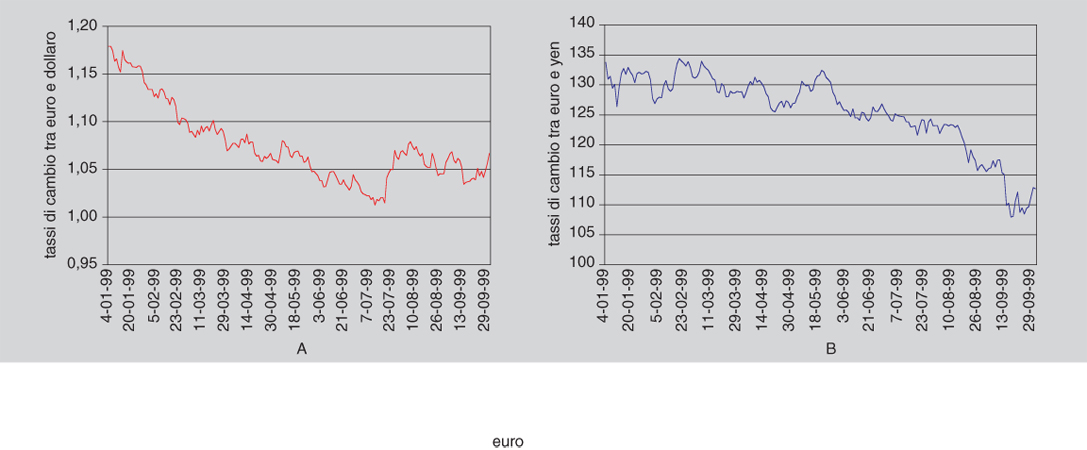

L'e. ha affrontato i mercati internazionali per la prima volta il 4 gennaio 1999. Come si può vedere dai grafici, il suo comportamento nei confronti delle due principali valute (il dollaro USA e lo yen giapponese) presenta caratteristiche abbastanza comuni. Dopo un esordio 'brillante', la moneta europea ha fatto registrare una tendenza marcata al deprezzamento, inizialmente soprattutto nei confronti del dollaro e, successivamente nei confronti dello yen.

Il 4 gennaio 1999, un e. si scambiava contro 1,1789 dollari USA e 133,73 yen giapponesi. Dal giorno successivo, l'e. ha preso a deprezzarsi nei confronti di entrambe le valute, perdendo, dopo nove mesi, il 10% circa del suo valore rispetto al dollaro e quasi il 16% nei confronti dello yen. Fin a metà luglio 1999, l'andamento del tasso di cambio fra e. e dollaro è stato abbastanza regolare lungo un trend discendente, toccando il suo minimo storico il 12 luglio (quando un e. è stato valutato quasi alla pari con il dollaro). Successivamente, vi è stata una fase di ripresa seguita da un periodo di nuove oscillazioni, tuttavia senza mai più toccare i valori minimi di luglio. Per quanto riguarda il tasso di cambio fra e. e yen, dopo un periodo di oscillazioni abbastanza marcate fino a maggio, si è affermata una decisa tendenza al deprezzamento dell'e., particolarmente accentuata a partire dalla prima decade di settembre (il 15 settembre l'e. toccava il suo minimo storico nei confronti dello yen).

La tendenza dell'e. a deprezzarsi nei confronti del dollaro e dello yen giapponese è sembrata dipendere non tanto dalla 'debolezza' della valuta europea quanto dalla 'forza' delle due valute. La fase di più forte deprezzamento dell'e. rispetto al dollaro ha coinciso con un sensibile apprezzamento della valuta statunitense nei confronti di tutte le valute internazionali. Lo stesso è accaduto nei confronti dello yen giapponese, che in settembre è stato soggetto a una forte pressione verso l'alto. Le autorità monetarie europee, in presenza di un quadro economico poco dinamico, non sono intervenute sui tassi d'interesse per cercare di contrastare la tendenza al ribasso dell'euro.

bibliografia

European Monetary Union: the problems of the transition to a single currency, in Banca Nazionale del Lavoro. Quarterly Review, march 1996 (nr. speciale).

Commission for the European Communities, Euro 1999: report on progress towards convergence and the recommendation with a view to the transition to the third stage of economic and monetary union European Commission, Luxembourg 1998.

European System of Central Banks (ESCB), The single monetary policy in stage three - General documentation on ESCB monetary policy instruments and procedures, Frankfurt a. M. 1998.